Strategi Pengikut Tren Regresi Bilinear

Ringkasan

Strategi pelacakan tren regresi linear ganda menggunakan selisih antara regresi linear cepat dan regresi linear lambat untuk menentukan tren harga, dan menggunakannya sebagai sinyal masuk. Ketika regresi linear cepat melintasi ambang batas ke atas, lakukan posisi beli (long), dan ketika melintasi ke bawah, tutup posisi. Selain itu, strategi ini juga menggunakan EMA sebagai filter, hanya masuk ketika harga berada di atas EMA.

Prinsip Strategi

Strategi ini pertama-tama menghitung dua kurva regresi linear dengan periode berbeda, satu adalah regresi linear cepat (periode pendek) dan satu lagi regresi linear lambat (periode panjang). Kemudian hitung selisih antara kedua regresi linear tersebut. Ketika regresi linear cepat lebih tinggi dari regresi linear lambat, selisihnya lebih besar dari 0, menunjukkan tren harga naik; ketika regresi linear cepat lebih rendah dari regresi linear lambat, selisihnya kurang dari 0, menunjukkan tren harga turun.

Strategi menggunakan garis selisih yang menembus nilai ambang batas sebagai sinyal beli, dan garis selisih yang jatuh di bawah nilai ambang batas sebagai sinyal tutup posisi. Pada saat yang sama, harga harus lebih tinggi dari EMA 200 periode, ini untuk menyaring pergerakan harga yang tidak mengikuti tren.

Analisis Keunggulan

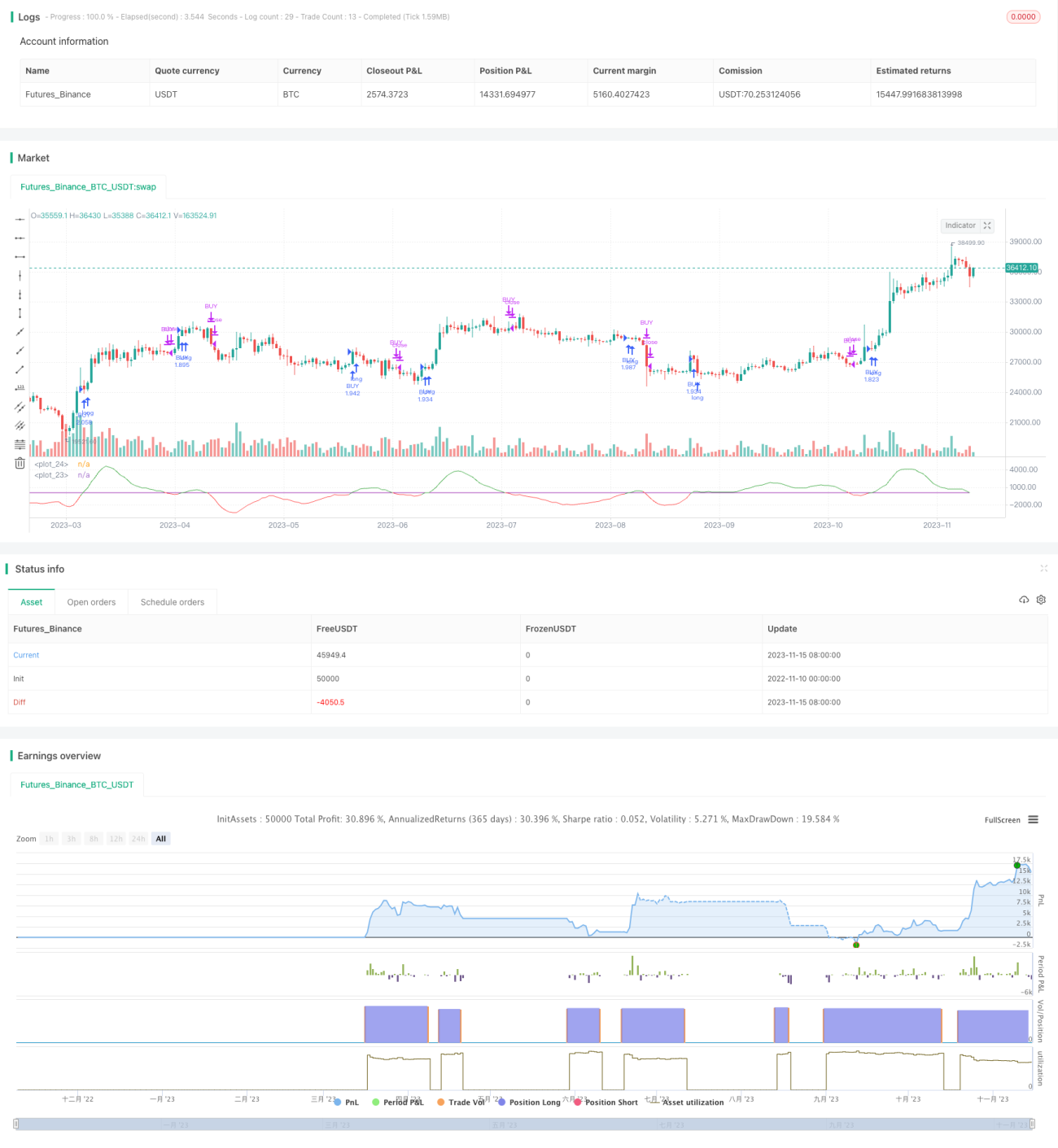

- Menggunakan regresi linear ganda untuk menangkap tren harga, hasil backtest cukup baik.

- Penambahan filter EMA dapat menyaring sebagian pergerakan non-tren, menghindari sinyal palsu.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

Analisis Risiko

- Pengaturan periode regresi linear yang tidak tepat dapat menghasilkan banyak sinyal noise.

- Dalam tren yang kuat, filter EMA mungkin melewatkan beberapa peluang.

- Dalam kondisi pasar yang bergerak sideways (oscillating), mudah terjadi perdagangan yang sering dan kerugian.

Solusi:

- Optimalkan parameter periode regresi linear untuk mengurangi noise.

- Sesuaikan periode EMA secara dinamis berdasarkan kondisi pasar.

- Tambahkan stop loss untuk mengendalikan kerugian.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimalkan parameter periode regresi linear cepat dan lambat untuk menemukan kombinasi parameter terbaik.

- Coba gunakan indikator filter lain sebagai pengganti EMA, seperti Bollinger Bands, KDJ, dll., untuk melihat apakah dapat meningkatkan kinerja strategi.

- Tambahkan stop loss dinamis untuk mengendalikan risiko, mencegah kerugian membesar.

- Gabungkan mekanisme pemilihan saham, pilih saham individual dengan tren yang kuat untuk diperdagangkan.

- Kembangkan fungsi adaptasi parameter, sesuaikan parameter secara otomatis berdasarkan kondisi pasar.

Kesimpulan

Secara keseluruhan, strategi pelacakan tren regresi linear ganda cukup sederhana dan langsung. Dengan menggunakan selisih regresi linear ganda untuk menentukan tren harga dan EMA sebagai indikator filter, strategi ini dapat secara efektif melacak pergerakan tren. Namun, strategi ini juga memiliki risiko tertentu, perlu memperhatikan optimasi parameter, kontrol stop loss, dan aspek lainnya agar dapat memaksimalkan efektivitas strategi.

- 1