Strategi Pembalikan Dua Moving Average

Ikhtisar

Strategi Pembalikan Rata-rata Bergerak Ganda (Dual Moving Average Reversion Strategy) adalah strategi perdagangan pembalikan jangka pendek yang khas. Strategi ini menggunakan dua rata-rata bergerak dengan pengaturan parameter yang berbeda untuk menghasilkan sinyal perdagangan, dan memperoleh keuntungan ketika tren mengalami pembalikan.

Prinsip Strategi

Strategi ini menggunakan dua rata-rata bergerak untuk menghasilkan sinyal perdagangan. Rata-rata bergerak pertama maopening digunakan untuk menentukan arah tren, sedangkan rata-rata bergerak kedua maclosing digunakan untuk menghasilkan sinyal perdagangan.

Ketika maopening naik, ini menunjukkan bahwa saat ini berada dalam fase tren naik; ketika maopening turun, ini menunjukkan bahwa saat ini berada dalam fase tren turun. maclosing dikalikan dengan koefisien yang lebih besar dari 1 untuk membuatnya lebih sensitif sehingga dapat memberikan sinyal pembalikan lebih awal.

Secara spesifik, ketika maopening naik dan maclosing memotong ke bawah maopening, ini menunjukkan pembalikan tren, maka strategi akan membuka posisi jual (short); ketika maopening turun dan maclosing memotong ke atas maopening, ini menunjukkan pembalikan tren, maka strategi akan membuka posisi beli (long).

Parameter strategi ini mencakup jenis rata-rata bergerak, panjang, sumber data, dll. Hasil perdagangan yang lebih baik dapat diperoleh dengan menyesuaikan parameter-parameter ini. Selain itu, strategi juga dilengkapi dengan beberapa opsi bawaan, seperti cara pembukaan posisi, cara penghentian kerugian, dll., yang dapat diatur sesuai kebutuhan.

Analisis Keunggulan

Keunggulan strategi pembalikan rata-rata bergerak ganda terutama meliputi:

- Drawdown kecil, cocok untuk perdagangan jangka pendek. Menggunakan dua rata-rata bergerak cepat dapat dengan cepat menangkap pembalikan tren jangka pendek, dengan drawdown yang relatif kecil.

- Implementasi sederhana, mudah dikuasai. Persilangan dua rata-rata bergerak adalah sinyal perdagangan, sangat jelas dan sederhana.

- Banyak parameter yang dapat disesuaikan, dapat dioptimalkan. Terdiri dari parameter dua rata-rata bergerak dan koefisien, dapat ditemukan kombinasi parameter terbaik melalui optimasi.

- Dapat dijadwalkan, cocok untuk perdagangan otomatis. Logika strategi sederhana dan jelas, frekuensi eksekusi tinggi, sangat cocok untuk pemrograman perdagangan otomatis.

- Risiko terkendali, memiliki mekanisme stop loss. Dapat mengatur trailing stop atau stop loss numerik untuk mengendalikan kerugian per transaksi.

Analisis Risiko

Strategi pembalikan rata-rata bergerak ganda juga memiliki beberapa risiko:

- Persilangan dua rata-rata bergerak memiliki keterlambatan. Rata-rata bergerak itu sendiri tertinggal dari harga, sehingga ketika persilangan terjadi, tren mungkin sudah berbalik untuk beberapa waktu.

- Mudah terperangkap. Pembalikan tren belum tentu berkelanjutan, bisa saja segera berbalik lagi, menyebabkan posisi terperangkap (sunk cost).

- Drawdown tetap ada. Stop loss tepat waktu dapat mengurangi kerugian per transaksi, tetapi stop loss berurutan juga dapat menyebabkan drawdown yang besar.

- Risiko optimasi data. Parameter yang terlalu dioptimalkan mungkin berkinerja baik pada data historis tetapi tidak efektif dalam perdagangan riil.

Solusi untuk risiko yang sesuai meliputi:

- Optimasi parameter, temukan pengaturan rata-rata bergerak yang responsif cepat.

- Gabungkan dengan indikator lain untuk menghindari posisi terperangkap, seperti indikator volume-harga, indikator volatilitas, dll.

- Sesuaikan posisi stop loss, kurangi kemungkinan stop loss berurutan.

- Uji optimasi dengan beberapa set parameter, evaluasi ketahanan parameter.

Arah Optimasi

Strategi pembalikan rata-rata bergerak ganda dapat dioptimalkan dari beberapa aspek berikut:

- Uji berbagai jenis rata-rata bergerak, cari yang lebih responsif, seperti Kama, ZLEMA, dll.

- Optimasi parameter rata-rata bergerak, temukan kombinasi panjang terbaik. Biasanya rata-rata bergerak dengan periode lebih pendek memberikan efek lebih baik.

- Uji sumber data yang berbeda, seperti harga penutupan, harga rata-rata, harga tipikal, dll.

- Tambahkan filter tren, hindari sinyal pembalikan yang tidak sesuai, dapat menggunakan Donchian Channel, dll.

- Gabungkan dengan indikator lain untuk konfirmasi, seperti indikator volume-harga MACD, OBV, dll.

- Tambahkan mekanisme manajemen risiko, seperti trailing stop, kerugian maksimum akun, dll.

- Lakukan optimasi portofolio, cari rasio alokasi aset terbaik.

- Tambahkan uji ketahanan parameter, evaluasi risiko over-optimasi parameter.

Ringkasan

Strategi pembalikan rata-rata bergerak ganda adalah strategi jangka pendek yang sederhana dan praktis, cocok untuk menangkap pembalikan jangka pendek di pasar. Strategi ini memiliki drawdown kecil, mudah diimplementasikan, dan sangat cocok untuk perdagangan kuantitatif. Namun, ada juga beberapa masalah, seperti risiko keterlambatan dan posisi terperangkap. Efek strategi dapat ditingkatkan dengan mengoptimalkan parameter, menambahkan filter indikator, meningkatkan kontrol risiko, dll., untuk mengembangkan strategi yang stabil dan efektif dalam perdagangan riil.

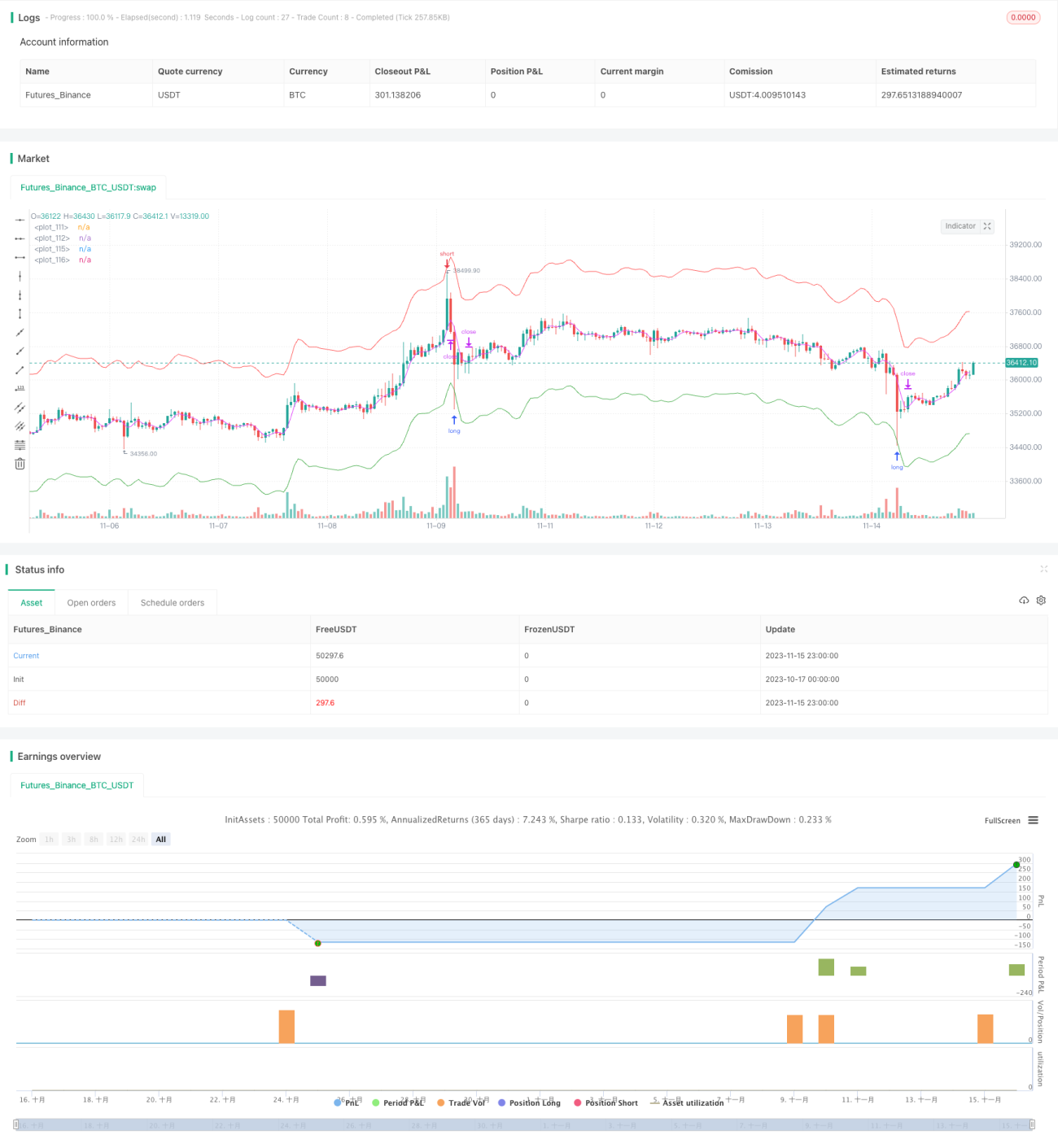

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1