Strategi Kombinasi Momentum dan Reversal Multifaktor

Ikhtisar

Strategi ini adalah strategi kombinasi multi-faktor yang menggabungkan faktor reversal dan faktor momentum, dengan tujuan mengeksploitasi peluang reversal di pasar. Strategi pertama-tama menggunakan faktor reversal 123 untuk mengidentifikasi peluang reversal setelah konsolidasi penurunan, kemudian menggunakan indikator momentum untuk penyaringan sekunder, menyaring sinyal palsu reversal dalam tren besar, sehingga mengunci peluang arbitrase reversal jangka pendek.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Faktor Reversal 123

Bagian ini menerapkan konsep reversal intraday, menilai hubungan antara harga penutupan hari sebelumnya dengan harga penutupan dua hari sebelumnya, serta menggabungkan K-line lambat untuk mengidentifikasi peluang reversal. Logika spesifiknya adalah:

-

Sinyal beli: Jika harga penutupan turun selama dua hari berturut-turut kemudian naik pada hari ini, dan K-line lambat sembilan hari berada di bawah 50, maka sinyal beli dihasilkan.

-

Sinyal jual: Jika harga penutupan naik selama dua hari berturut-turut kemudian turun pada hari ini, dan K-line cepat sembilan hari berada di atas 50, maka sinyal jual dihasilkan.

-

-

Indikator Osilasi Momentum Eldridge (ETSI)

Bagian ini membangun indikator momentum dengan metode penghalusan harga momentum menggunakan tiga EMA. Rumus indikatornya adalah sebagai berikut:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1,r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)Di mana xSMA_R adalah nilai penghalusan EMA dari momentum harga, xSMA_aR adalah nilai penghalusan EMA dari amplitudo fluktuasi harga, xTSI adalah indikator momentum yang merupakan rasio keduanya, dan xEMA_TSI adalah penghalusan EMA kedua dari xTSI. Indikator ini menilai hubungan antara xTSI dan xEMA_TSI sebagai arah sinyal perdagangan.

Terakhir, strategi melakukan operasi AND pada sinyal dari kedua bagian. Hanya jika kedua faktor memberikan sinyal dengan arah yang sama, barulah instruksi perdagangan aktual dihasilkan.

Keunggulan Strategi

Keunggulan terbesar strategi ini terletak pada desain multi-faktor yang dapat menyaring sinyal palsu dan menemukan peluang perdagangan berkualitas tinggi. Secara spesifik, terdapat tiga poin utama:

-

Faktor reversal 123 dapat mengidentifikasi titik pantul jangka pendek setelah konsolidasi penurunan.

-

Indikator momentum Eldridge dapat menilai arah tren secara efektif, menghindari sinyal reversal yang terjadi di bawah tren besar, sehingga menyaring sinyal palsu.

-

Sinyal dari kedua bagian menggunakan operasi AND dapat meningkatkan kualitas sinyal dan memperkuat stabilitas strategi.

Risiko Strategi

Meskipun strategi menggunakan desain multi-faktor untuk mengendalikan risiko, masih terdapat risiko utama berikut:

-

Sinyal reversal dapat terjadi di tengah tren sideways, sehingga tidak menghasilkan keuntungan.

-

Pengaturan parameter antara kedua faktor bersifat subjektif, mungkin terjadi overfitting pada instrumen tertentu.

-

Setelah reversal, harga dapat berbalik arah lagi, meningkatkan risiko kerugian.

Risiko-risiko ini dapat diminimalkan dengan mengoptimalkan parameter agar lebih cocok dengan berbagai instrumen, mengontrol durasi kepemilikan setelah reversal, serta memantau perubahan hubungan indikator secara real-time.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menyesuaikan parameter kedua faktor untuk menemukan sampel data yang lebih cocok.

-

Menambahkan strategi stop loss untuk mengendalikan kerugian per transaksi.

-

Menggunakan kombinasi parameter yang berbeda untuk instrumen bertren dan instrumen sideways.

-

Menambahkan mekanisme bobot faktor, sehingga faktor yang berkinerja lebih baik memiliki bobot lebih besar.

-

Menambahkan algoritma pembelajaran mesin untuk mengoptimalkan dan memperbarui parameter secara otomatis.

Kesimpulan

Strategi ini berhasil menggabungkan faktor reversal dan indikator momentum, mewujudkan desain optimal multi-faktor. Ia dapat secara efektif mengidentifikasi peluang reversal jangka pendek, dan menggunakan indikator momentum untuk verifikasi sekunder sinyal, sehingga meningkatkan tingkat keberhasilan strategi. Meskipun strategi masih memiliki ruang untuk perbaikan, ide intinya memberikan referensi yang baik bagi desain strategi kuantitatif.

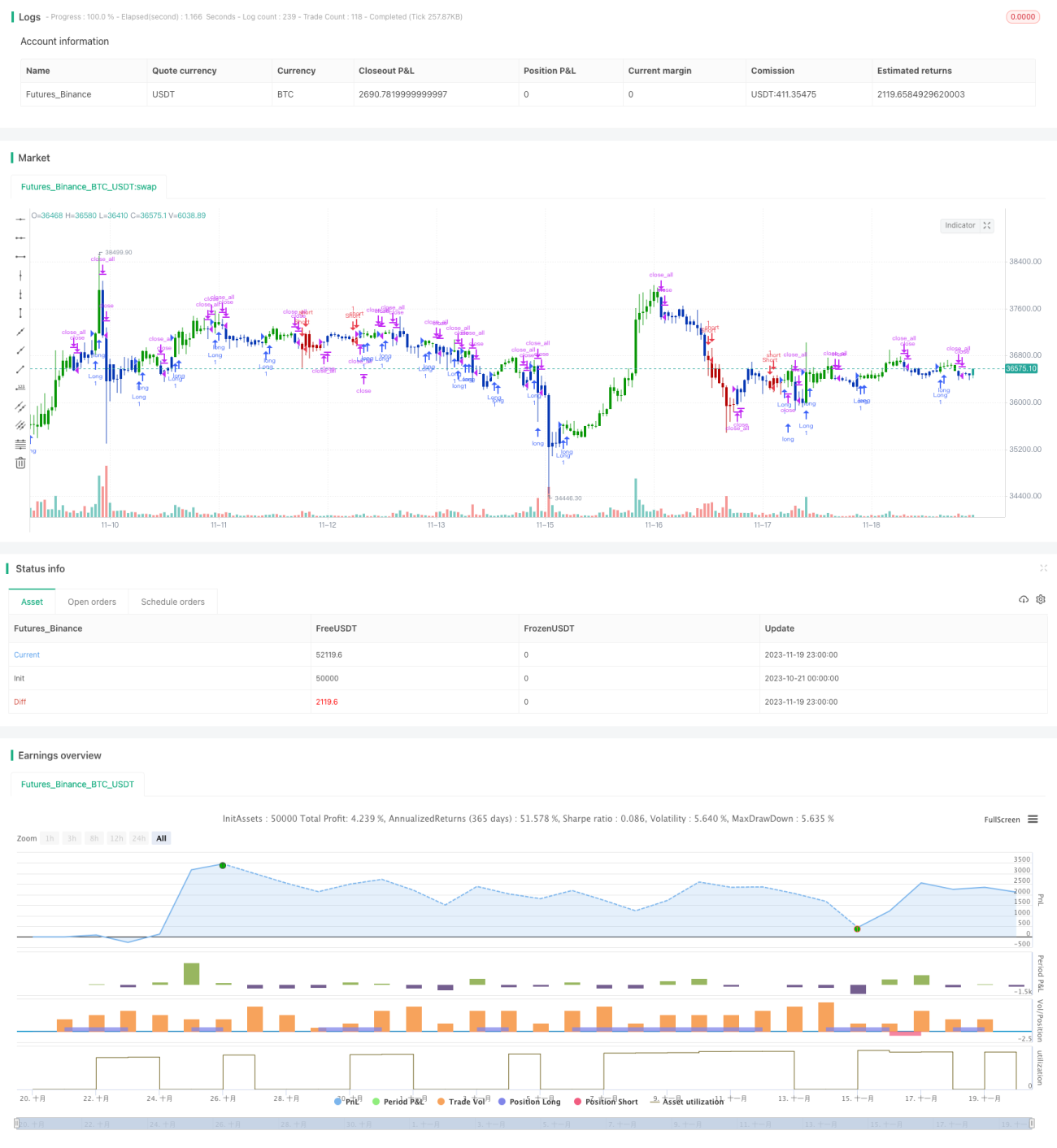

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1