Strategi Reversal Dua Arah Melintasi Moving Average

Berikut adalah artikel yang saya coba tulis sesuai dengan permintaan Anda:

Gambaran Umum

Strategi ini secara komprehensif menggunakan strategi pembalikan formasi 123 dan strategi indikator Bear Power. Ketika kedua sinyal long atau short searah muncul, maka akan menghasilkan sinyal trading. Strategi ini termasuk dalam strategi trading breakout dan pembalikan.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Strategi pembalikan formasi 123

Sinyal beli dihasilkan ketika harga penutupan turun selama 2 hari berturut-turut, kemudian pada hari ke-3 harga penutupan menembus ke atas, dan indikator stokastik yang berada di level rendah memantul dari level rendah; sinyal jual dihasilkan ketika harga penutupan naik selama 2 hari berturut-turut, kemudian pada hari ke-3 harga penutupan menembus ke bawah, dan indikator stokastik yang berada di level tinggi turun dari level tinggi.

-

Strategi indikator Bear Power

Indikator Bear Power mencerminkan perbandingan kekuatan antara bulls dan bears. Ketika indikator lebih besar dari batas jual yang ditetapkan, maka akan menghasilkan sinyal jual; ketika indikator lebih kecil dari batas beli yang ditetapkan, maka akan menghasilkan sinyal beli.

Ketika sinyal digabungkan, jika keduanya memberikan sinyal searah, maka akan menghasilkan sinyal trading yang sebenarnya.

Keunggulan Strategi

-

Menggabungkan sinyal pembalikan dan filter indikator untuk menghindari breakout palsu, meningkatkan kualitas sinyal.

-

Dapat diterapkan pada berbagai kerangka waktu, fleksibel dalam menghadapi berbagai kondisi pasar.

-

Komponen strategi dapat digunakan secara terpisah atau digabungkan, desain modular.

Risiko Strategi

-

Sinyal pembalikan dapat mengalami pullback yang cukup dalam.

-

Pengaturan parameter indikator Bear Power perlu diuji dan dioptimalkan berulang kali.

-

Optimasi parameter strategi multi-faktor yang komprehensif rumit, memerlukan pengujian dengan data historis yang ekstensif.

Optimasi Strategi

-

Modul kuantitatif join menghubungkan lebih banyak sumber data untuk mendapatkan data yang lebih kaya dalam jangka waktu lebih panjang.

-

Menerapkan metode pembelajaran mesin untuk mencari dan mengevaluasi kombinasi parameter secara otomatis.

-

Menambahkan mekanisme stop loss untuk mengendalikan kerugian per transaksi.

Kesimpulan

Strategi ini secara komprehensif menggunakan analisis teknikal pembalikan dan indikator kuantitatif, meningkatkan kualitas sinyal melalui konfirmasi ganda, dengan modularitas tinggi dan skalabilitas yang kuat, termasuk dalam strategi praktis. Selanjutnya dapat dioptimalkan dengan memperkenalkan lebih banyak teknik canggih untuk beradaptasi dengan kondisi pasar yang lebih kompleks.

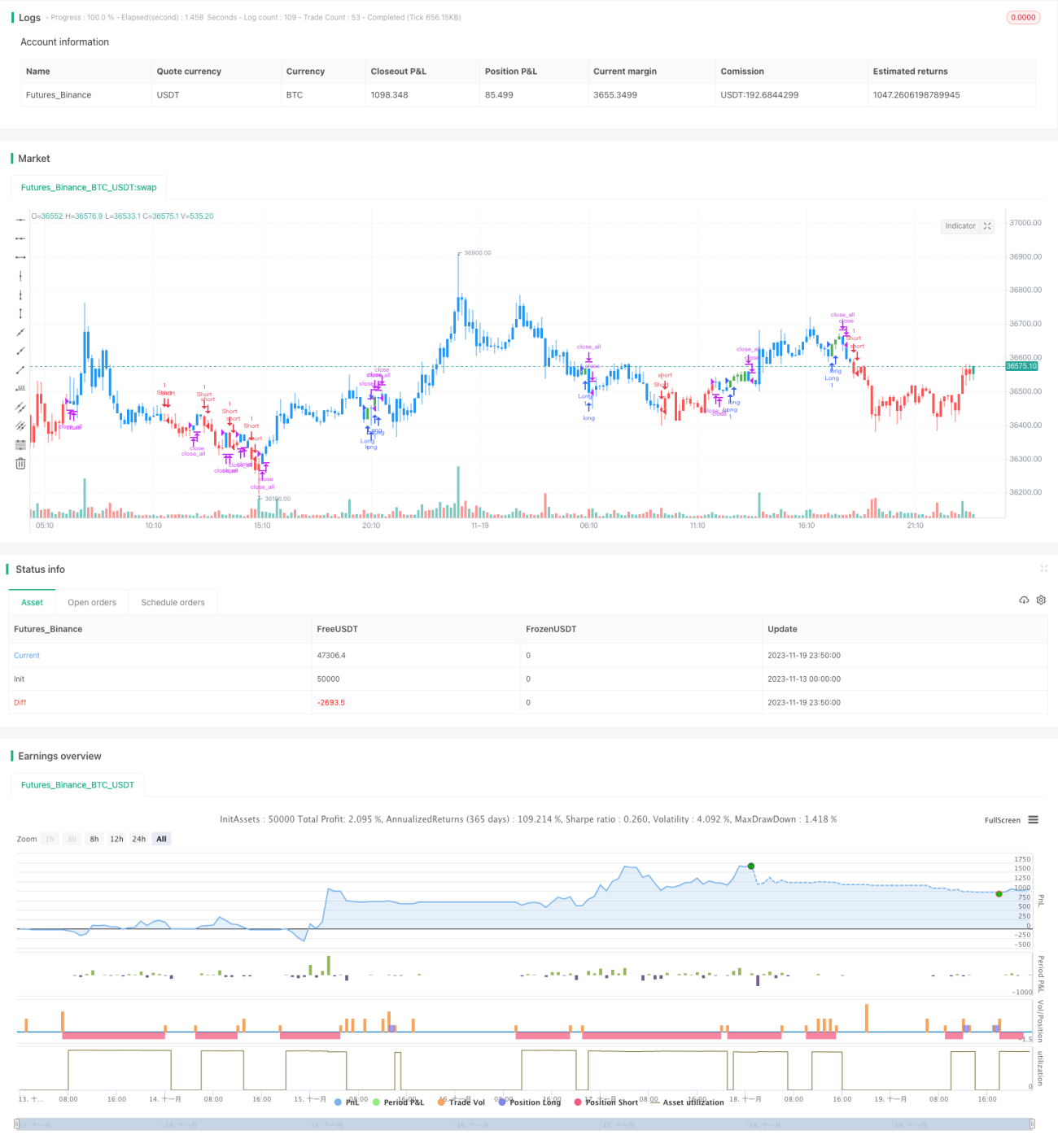

/*backtest

start: 2023-11-13 00:00:00

end: 2023-11-20 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/05/2019

// This is combo strategies for get - 1