Strategi Engulfing Volatilitas Dua Arah

Ringkasan

Strategi ini adalah strategi perdagangan dua arah yang melacak volatilitas. Strategi ini menggunakan indikator Average True Range (ATR) untuk menetapkan level stop loss, dan menentukan arah tren berdasarkan apakah harga menembus level stop loss. Ketika arah tren berubah, posisi dibuka secara berlawanan.

Prinsip Strategi

Strategi ini menghitung volatilitas menggunakan ATR 3 hari. Nilai ATR dikalikan dengan suatu koefisien untuk dijadikan level stop loss. Ketika harga berada di atas level stop loss, tren dianggap naik, dan posisi ditutup ketika harga turun menembus level stop loss. Ketika harga berada di bawah level stop loss, tren dianggap turun (bearish), dan posisi ditutup ketika harga naik menembus level stop loss. Ketika terjadi perubahan tren, posisi dibuka secara berlawanan. Level stop loss akan dilacak dan dioptimalkan selama tren tetap sama, dan diatur ulang ketika tren berubah.

Analisis Keunggulan

- Menggunakan ATR untuk melacak volatilitas pasar secara dinamis, mengurangi kemungkinan level stop loss tertembus.

- Perdagangan dua arah, dapat memperoleh keuntungan dari pergerakan pasar dua arah.

- Titik pembukaan posisi berlawanan dipilih pada awal perubahan tren, meningkatkan probabilitas keuntungan.

Analisis Risiko

- Pasar dapat mengalami volatilitas ekstrem, ATR mungkin tidak sepenuhnya mencerminkan volatilitas aktual, menyebabkan stop loss tertembus.

- Posisi long memiliki risiko GAP.

- Kemungkinan terjadi kerugian/keuntungan kecil yang sering.

Untuk mengatasi risiko, koefisien ATR dapat diperbesar untuk menambah buffer stop loss, mengontrol frekuensi perdagangan, menetapkan level take profit minimum, dll.

Arah Optimasi

- Menggabungkan indikator lain untuk menentukan sinyal perubahan tren.

- Optimalisasi parameter ATR.

- Menambahkan kontrol volume perdagangan.

Kesimpulan

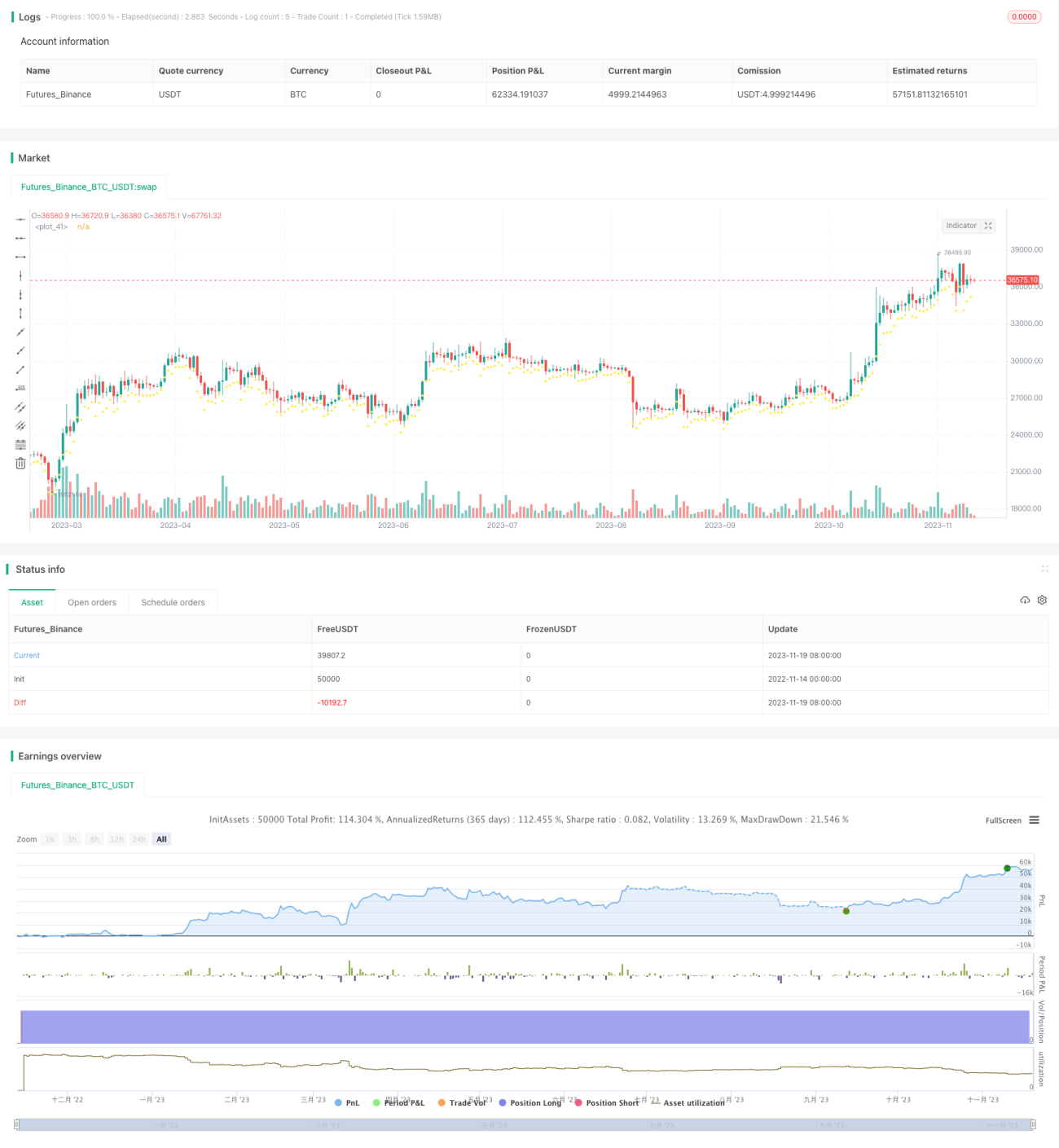

Strategi ini secara keseluruhan merupakan strategi pelacakan stop loss dua arah yang stabil. Dengan menetapkan level stop loss secara dinamis menggunakan indikator ATR, risiko drawdown terkendali. Pada saat yang sama, perdagangan dua arah meningkatkan peluang profit. Melalui optimasi lebih lanjut, strategi dapat dibuat lebih stabil, andal, dan lebih mampu mengikuti tren.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1