Strategi Trading Kuantitatif Menggabungkan Persilangan Dua Moving Average dan Indikator RSI

Ikhtisar

Strategi ini menggabungkan persilangan dua moving average dan indikator RSI untuk mengidentifikasi arah tren serta kondisi overbought dan oversold. Strategi ini akan melakukan posisi long ketika kondisi pembelian terpenuhi, dan menutup posisi ketika kondisi penjualan terpenuhi. Tujuannya adalah memanfaatkan persilangan moving average untuk menentukan arah tren, sekaligus menggunakan indikator RSI untuk menghindari melakukan long di puncak pasar dan short di dasar pasar, sehingga memperoleh hasil yang lebih baik.

Prinsip Strategi

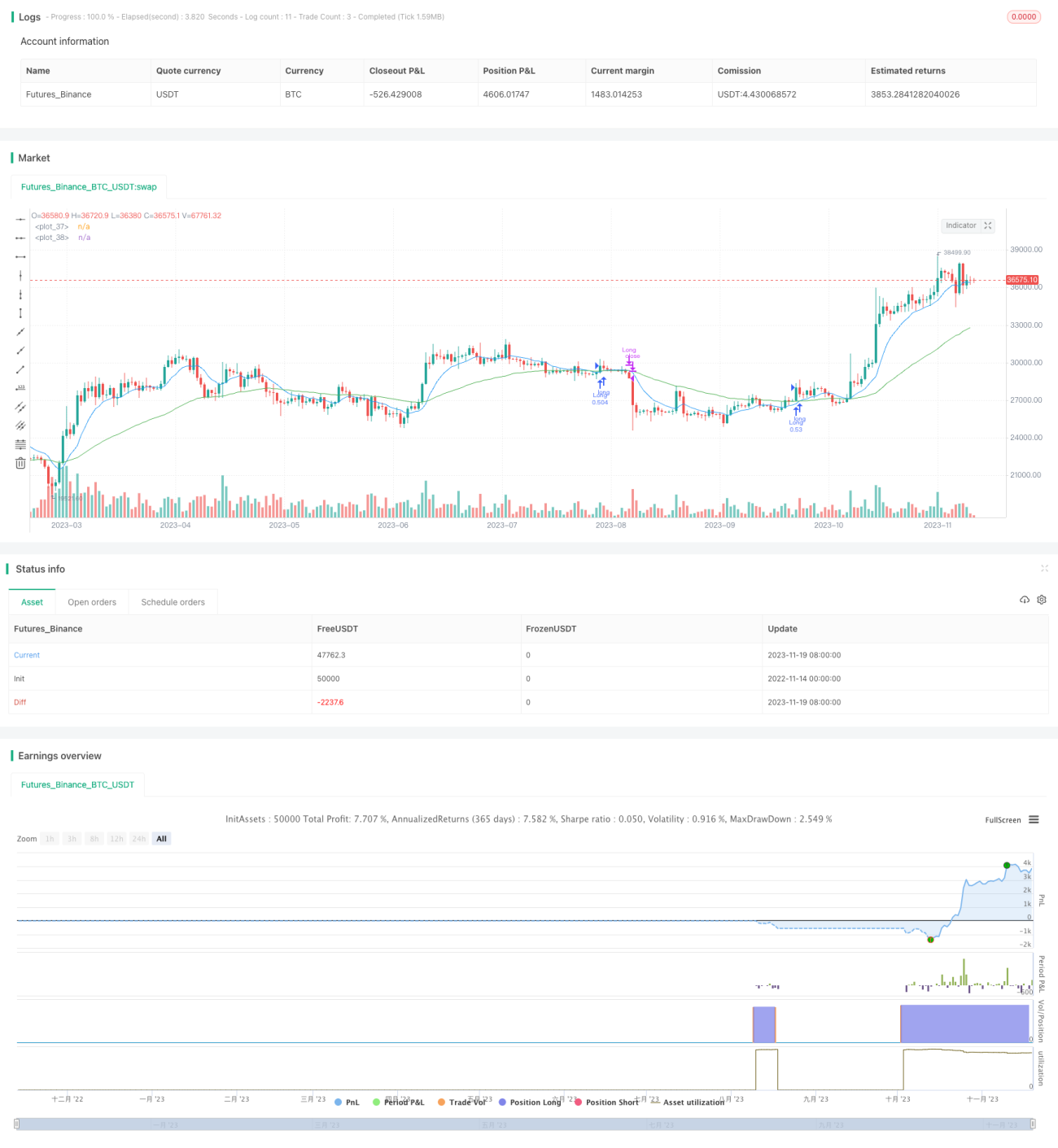

Ketika moving average cepat periode 9 melintasi ke atas moving average lambat periode 50, hal ini menunjukkan tren jangka pendek naik bersamaan dengan tren jangka panjang naik, yang merupakan sinyal bullish yang khas. Pada saat yang sama, jika indikator RSI lebih besar dari 5 poin pada periode sebelumnya dan kurang dari 70, maka menunjukkan area sebelum overbought, dan saat itulah waktu yang tepat untuk melakukan long.

Ketika moving average cepat periode 9 melintasi ke bawah moving average lambat periode 50, hal ini menunjukkan pasar bearish, sehingga posisi harus ditutup.

Analisis Keunggulan

- Menggunakan persilangan dua moving average untuk menilai tren besar, menghindari kesalahan akibat breakout palsu.

- Indikator RSI menghindari pengambilan keputusan yang salah pada titik balik pasar.

- Dapat menyesuaikan periode moving average secara fleksibel, cocok untuk berbagai instrumen dan kerangka waktu.

- Strategi stop-loss yang terkendali.

Analisis Risiko

- Keputusan berdasarkan persilangan moving average mungkin tidak tepat waktu, sehingga dapat mengakibatkan kerugian.

- Pengaturan parameter RSI yang tidak tepat dapat menyebabkan kehilangan momen masuk yang optimal.

- Perlu memantau apakah volume perdagangan mendukung pergerakan harga.

- Kondisi pasar irasional akibat peristiwa tak terduga memerlukan intervensi manual.

Arahan Optimasi

- Optimalkan parameter RSI untuk mencapai hasil terbaik.

- Gabungkan indikator volume perdagangan untuk menghindari sinyal palsu.

- Uji parameter moving average terbaik untuk berbagai instrumen dan kerangka waktu.

- Longgarkan batas stop-loss secara wajar untuk menghindari terjebak.

Kesimpulan

Strategi ini menentukan arah melalui persilangan dua moving average dan menggunakan RSI untuk menghindari membeli di puncak atau menjual di dasar, sehingga dapat memanfaatkan tren jangka menengah dan panjang untuk memperoleh keuntungan yang stabil. Namun, perlu diwaspadai keterlambatan sinyal persilangan moving average dan penyesuaian parameter RSI, serta memperhatikan hubungan antara harga dan volume perdagangan. Melalui pengujian dan optimasi berkelanjutan, strategi ini diharapkan dapat mencapai hasil yang lebih baik.

- 1