Strategi Osilasi Band Rasio Emas

Ikhtisar

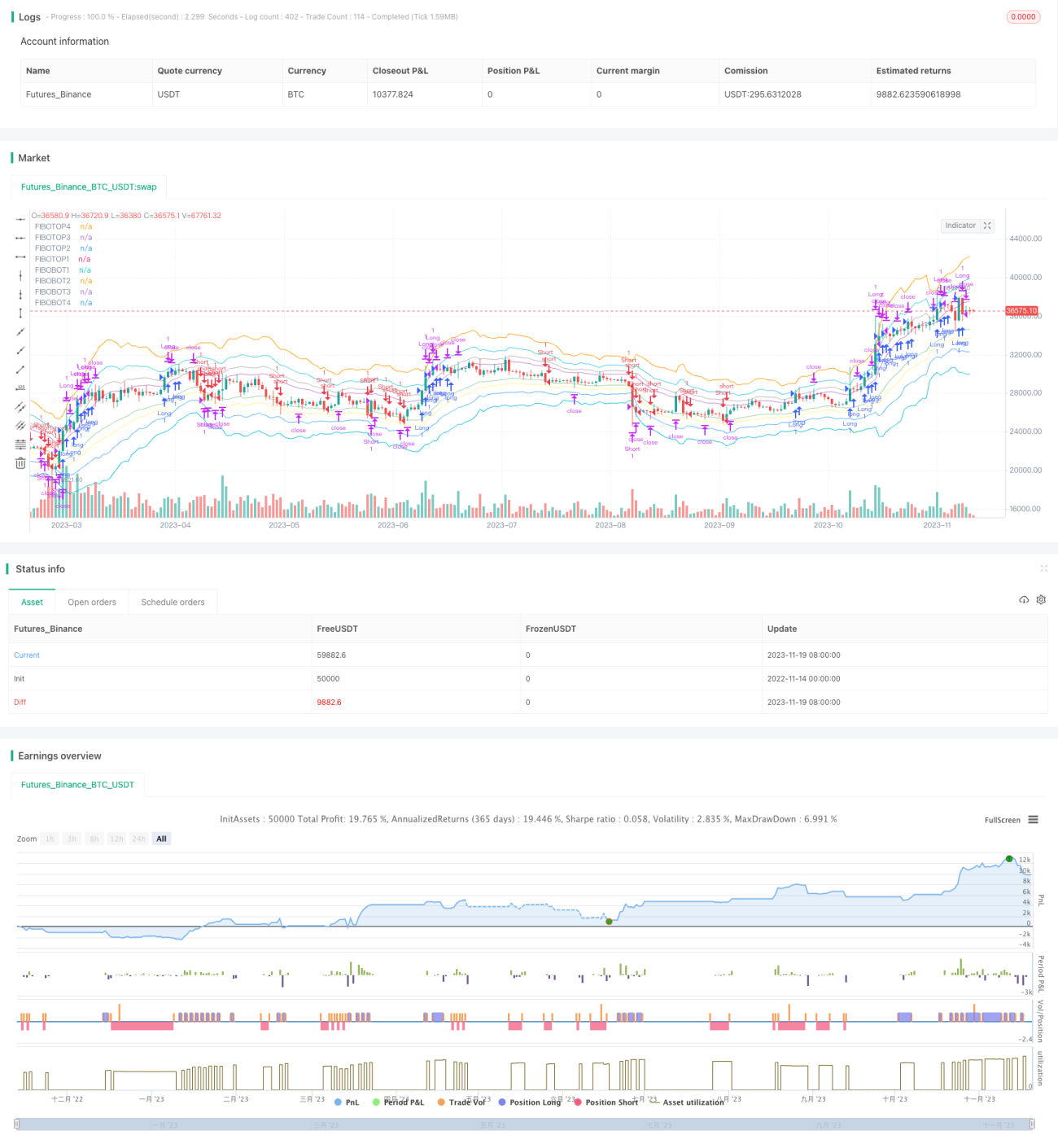

Strategi osilasi pita Fibonacci adalah strategi kuantitatif yang dirancang berdasarkan teori Fibonacci. Strategi ini terutama menggunakan aturan Fibonacci untuk menghitung beberapa pita harga, membentuk pita atas dan bawah. Ketika harga menembus pita tersebut, sinyal trading dihasilkan, dan keuntungan diperoleh dengan menangkap karakteristik osilasi harga di antara pita-pita tersebut.

Prinsip Strategi

Logika inti dari kode ini adalah menghitung pita Fibonacci dari harga sebagai titik-titik kunci. Langkah-langkah utamanya adalah:

- Menghitung EMA periode 14 sebagai garis poros tengah

- Menghitung 4 garis pita atas dan bawah berdasarkan ATR dan rasio Fibonacci

- Ketika harga menembus pita menurun ke atas atau pita menaik ke bawah, sinyal trading dihasilkan

- Menetapkan stop loss dan take profit, melacak osilasi harga untuk meraih keuntungan

Melalui metode penembusan titik kunci ini, osilasi jangka pendek pasar dapat ditangkap secara efektif, menghasilkan keuntungan dengan bertransaksi bolak-balik di antara pita-pita.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah memanfaatkan indikator teori Fibonacci yang penting untuk menentukan titik harga kunci, sehingga meningkatkan probabilitas keuntungan. Keunggulan spesifik terutama tercermin dalam:

- Pita Fibonacci yang jelas, mudah untuk mengidentifikasi titik penembusan

- Rentang pita yang sesuai, tidak terlalu sempit maupun terlalu longgar

- Banyak pita yang dapat dipilih, memungkinkan trading agresif maupun konservatif

- Karakteristik osilasi pita yang jelas, efektif untuk strategi trading jangka pendek

Risiko Strategi

Karena strategi ini mengejar keuntungan dalam siklus pendek, ada beberapa risiko yang perlu diperhatikan:

- Tidak dapat menghasilkan keuntungan dalam tren jangka panjang

- Risiko stop loss yang besar saat harga bergerak sangat fluktuatif

- Banyak sinyal penembusan, perlu dipilih dengan hati-hati

- Tidak efektif ketika karakteristik osilasi pita menghilang

Risiko-risiko ini dapat dikendalikan dengan menyesuaikan parameter secara tepat, memilih pita yang sesuai, dan menerapkan manajemen modal.

Optimalisasi Strategi

Strategi ini masih memiliki ruang untuk optimalisasi lebih lanjut:

- Menggabungkan indikator tren untuk memfilter arah tren tertentu sebelum menghasilkan sinyal

- Menonaktifkan strategi pada periode waktu tertentu atau sebelum dan sesudah peristiwa penting

- Menyesuaikan rentang stop loss secara dinamis agar sesuai dengan frekuensi volatilitas pasar

- Mengoptimalkan parameter untuk memilih periode EMA yang berbeda sebagai garis tengah acuan

Kesimpulan

Strategi osilasi pita Fibonacci secara keseluruhan adalah strategi jangka pendek yang sangat praktis. Strategi ini menggunakan teori Fibonacci untuk menetapkan titik-titik kunci harga, dan ketika harga berosilasi di dekat titik-titik ini, keuntungan yang signifikan dapat diperoleh. Metode penembusan rentang ini cocok untuk pasar dengan volatilitas dan karakteristik tertentu, dan dapat digunakan secara mandiri atau dikombinasikan dengan strategi lain. Melalui penyesuaian parameter dan manajemen modal yang tepat, strategi ini dapat beroperasi secara stabil dalam jangka panjang.

- 1