Strategi Perdagangan Pembalikan RSI Connor dengan Dual Moving Average

Ringkasan

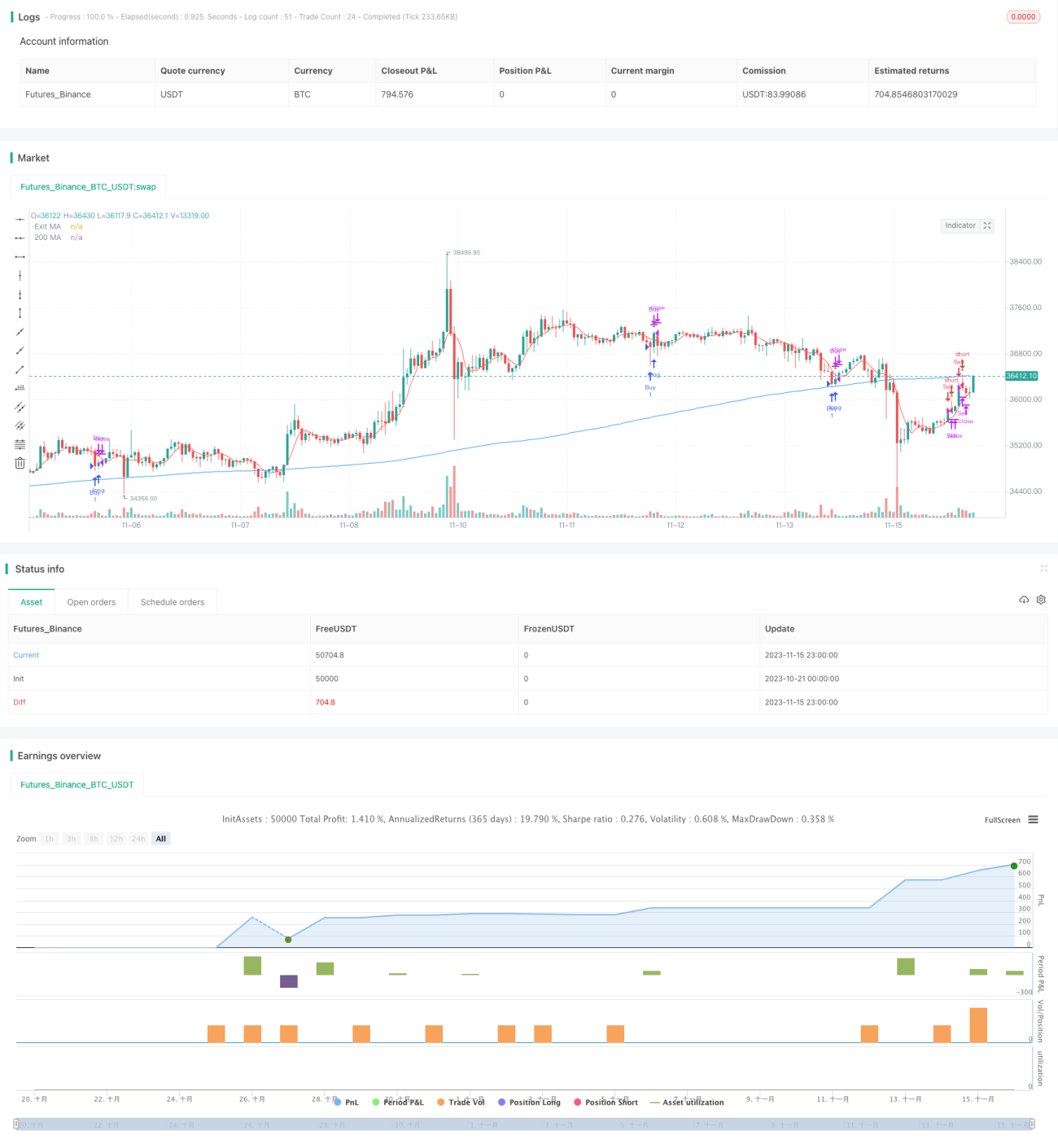

Strategi Perdagangan Pembalikan RSI dengan Rata-rata Bergerak Ganda Connor menggabungkan Relative Strength Index (RSI) dan dua rata-rata bergerak untuk mencari peluang perdagangan pembalikan dengan probabilitas tinggi. Ketika tren jangka pendek dan jangka panjang berlawanan arah, strategi ini menilai bahwa pergerakan pasar akan segera berbalik arah dan membuka posisi.

Prinsip Strategi

Strategi ini secara bersamaan menggunakan RSI dan dua rata-rata bergerak untuk menilai tren pasar. Pertama, menghitung RSI periode 2 untuk menilai pembalikan tren jangka pendek. Kedua, menghitung rata-rata bergerak periode 200 untuk menilai arah tren jangka panjang. Ketika RSI jangka pendek memantul dari area overbought/oversold dan berlawanan arah dengan tren jangka panjang, ini menandakan bahwa pasar akan segera berbalik arah, sehingga membuka posisi perdagangan.

Sinyal masuk: Long ketika RSI di bawah area oversold (default 5) dan harga jangka pendek lebih tinggi dari harga jangka panjang; Short ketika RSI di atas area overbought (default 95) dan harga jangka pendek lebih rendah dari harga jangka panjang.

Sinyal keluar: Keluar ketika rata-rata bergerak jangka pendek 5 periode memberikan sinyal arah posisi yang berlawanan dengan posisi masuk; atau stop loss (default kerugian 3%).

Analisis Keunggulan Strategi

Strategi ini menggabungkan berbagai indikator untuk menilai struktur pasar, yang dapat meningkatkan akurasi perdagangan. Keunggulan spesifiknya adalah sebagai berikut:

- Menggunakan RSI untuk menilai titik pembalikan jangka pendek, rata-rata bergerak untuk menyaring keandalan sinyal pembalikan

- Dua rata-rata bergerak membentuk penyaringan yang kuat, menghindari stagnasi

- Rata-rata bergerak jangka pendek memverifikasi ulang sinyal pembalikan, memastikan peluang keluar yang tinggi

- Pengendalian risiko yang baik, dengan mekanisme stop loss

Analisis Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Ketika pasar bergejolak tajam, probabilitas sinyal palsu dari indikator RSI cukup besar

- Kombinasi banyak indikator untuk penilaian, optimasi parameter cukup rumit

- Pembalikan tidak selalu berhasil, perlu segera melakukan stop loss

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter RSI, mencari kombinasi parameter pembalikan terbaik

- Menguji berbagai jenis parameter rata-rata bergerak

- Mengoptimalkan strategi stop loss, mencari titik stop loss terbaik

- Menambahkan indikator penilaian tren, untuk menghindari kegagalan pembalikan

Kesimpulan

Strategi Perdagangan Pembalikan RSI dengan Rata-rata Bergerak Ganda Connor menangkap pembalikan pasar pada posisi probabilitas tinggi melalui sinyal pembalikan RSI dan penyaringan dua rata-rata bergerak. Strategi ini menggunakan berbagai indikator untuk penilaian, yang secara efektif dapat meningkatkan stabilitas strategi perdagangan. Langkah selanjutnya, melalui optimasi parameter dan perbaikan pengendalian risiko, diharapkan dapat lebih memperluas keunggulan strategi dan mencapai efisiensi perdagangan yang lebih tinggi.

- 1