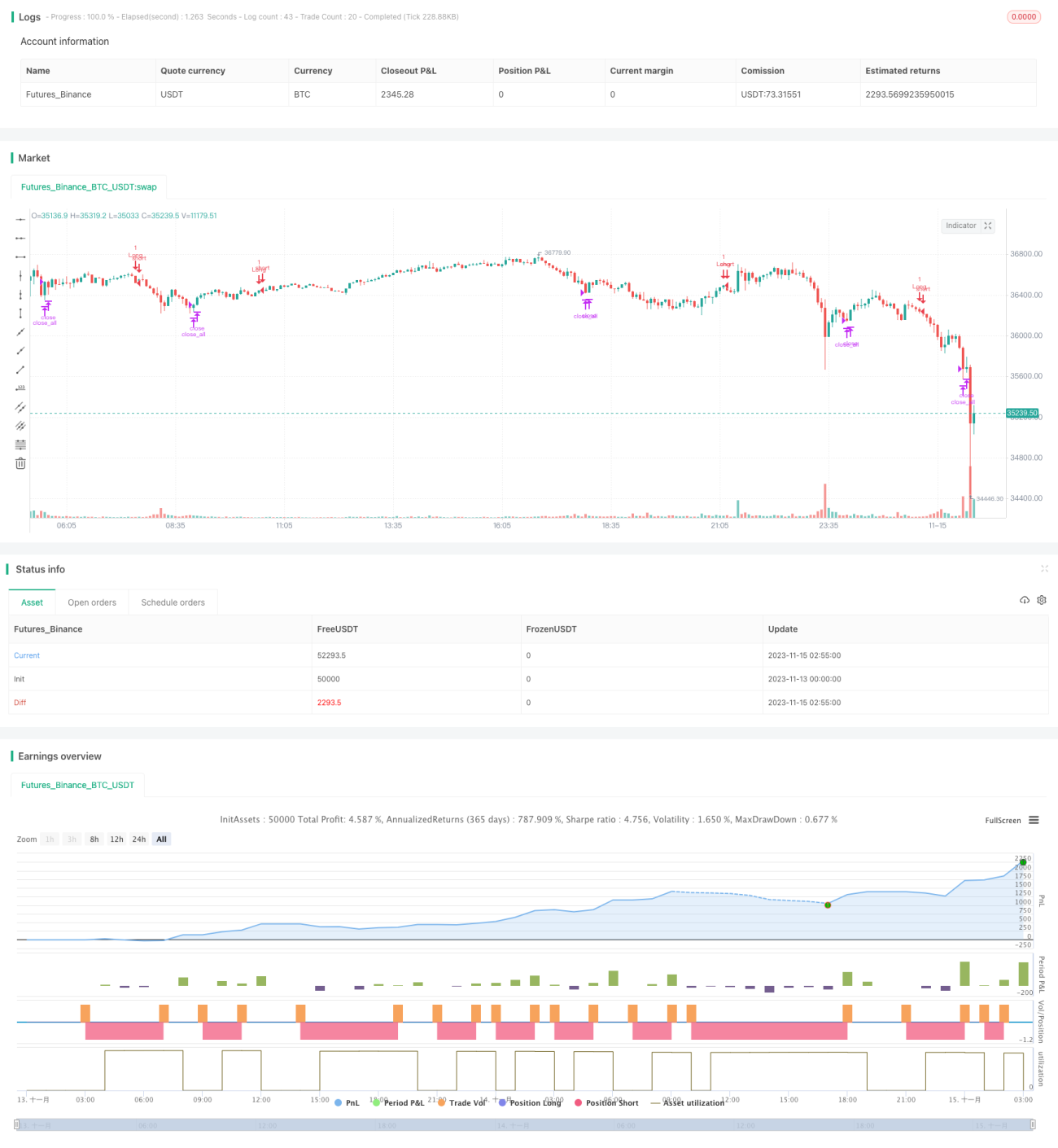

Strategi Pembalikan Ganda Berdasarkan Rata-rata Tren

Ringkasan

Strategi ini menghitung berbagai indikator tren, dan melakukan pembelian maupun penjualan ketika terjadi pembalikan arah. Indikator tren utama meliputi TDI, TCF, TTF, dan TII. Strategi ini memilih salah satu indikator yang dikonfigurasikan untuk menghasilkan sinyal perdagangan.

Prinsip Strategi

-

Indikator TDI

Indikator TDI dihitung berdasarkan momentum perubahan harga. Dibangun menggunakan teknik penjumlahan dan penghalusan. Ketika indikator arah TDI menembus ke atas kurva TDI, lakukan posisi long; ketika menembus ke bawah, tutup posisi.

-

Indikator TCF

Indikator TCF menghitung perubahan harga positif dan negatif untuk menilai kekuatan bullish dan bearish. Jika kekuatan perubahan positif lebih besar daripada kekuatan perubahan negatif, lakukan posisi long; jika tidak, tutup posisi.

-

Indikator TTF

Indikator TTF menilai tren dengan membandingkan kekuatan titik tertinggi dan terendah. Sinyal long adalah ketika TTF menembus ke atas 100, sebaliknya tutup posisi.

-

Indikator TII

Indikator TII menggabungkan rata-rata pergerakan dan rentang harga untuk menilai pembalikan tren. Indikator ini mempertimbangkan tren jangka pendek dan jangka panjang. Sinyal long adalah ketika TII menembus ke atas 80, dan sinyal tutup posisi adalah ketika menembus ke bawah 80.

Logika untuk masuk posisi long dan menutup posisi dipilih berdasarkan sinyal perdagangan yang sesuai dengan indikator yang dikonfigurasikan.

Keunggulan Strategi

Strategi ini menggabungkan berbagai indikator tren yang umum digunakan, sehingga dapat beradaptasi secara fleksibel dengan kondisi pasar. Keunggulan spesifik meliputi:

- Memanfaatkan sinyal pembalikan tren untuk menangkap peluang perubahan tren secara tepat waktu.

- Dengan mengonfigurasi indikator yang berbeda, optimasi dapat dilakukan secara spesifik.

- Kombinasi indikator yang kaya memungkinkan penggunaan kombinasi untuk mengonfirmasi sinyal.

Risiko Strategi

Strategi ini terutama menghadapi risiko berikut:

- Sinyal perdagangan yang dihasilkan oleh indikator tren mungkin memberikan sinyal palsu yang menyebabkan kerugian.

- Indikator tunggal tidak dapat sepenuhnya menilai tren, mudah terpengaruh oleh noise pasar.

- Parameter indikator dan parameter perdagangan yang salah konfigurasi dapat menyebabkan misinterpretasi pasar dan menghasilkan perdagangan yang salah.

Langkah-langkah berikut dapat diambil untuk mengurangi risiko:

- Mengoptimalkan parameter indikator untuk menemukan kombinasi parameter terbaik.

- Menggabungkan sinyal dari beberapa indikator untuk perdagangan, meningkatkan kualitas sinyal.

- Menyesuaikan strategi manajemen posisi untuk mengontrol kerugian per perdagangan.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menguji kombinasi indikator dan parameter optimal untuk periode pasar yang berbeda.

- Menambah atau mengurangi indikator untuk menemukan kombinasi indikator terbaik.

- Memfilter sinyal perdagangan untuk menghilangkan sinyal palsu.

- Mengoptimalkan strategi manajemen posisi, misalnya posisi variabel, trailing stop, dll.

- Menambahkan skor evaluasi pembelajaran mesin untuk membantu menilai kualitas sinyal.

Kesimpulan

Strategi ini menggabungkan keunggulan berbagai indikator pembalikan tren, dan dengan mengoptimalkan konfigurasi indikator dan parameter, dapat beradaptasi dengan berbagai kondisi pasar dan melakukan operasi pada titik pembalikan tren. Kuncinya adalah menemukan parameter dan kombinasi indikator yang optimal, serta mengendalikan risiko. Melalui optimasi dan validasi yang berkelanjutan, strategi yang stabil dan menghasilkan alpha dapat dibangun.

- 1