Strategi Momentum Breakout TTM

Ringkasan

Strategi ini adalah strategi trading opsi biner breakout yang memanfaatkan indikator momentum RSI yang dikombinasikan dengan indikator Bollinger Bands (BB). Dalam hal waktu, indikator TTM digunakan untuk menentukan apakah pasar berada dalam kondisi sideways (konsolidasi), sehingga meningkatkan keandalan entry.

Prinsip Strategi

Logika dasar strategi ini adalah berdasarkan breakout dari kumpulan indikator TTM, dikombinasikan dengan indikator Bollinger Bands dan RSI untuk menentukan arah breakout harga. Secara spesifik, strategi menggunakan BB periode 20 dan RSI periode 30. Setelah pasar melakukan breakout dengan volume menyusut, arah posisi ditentukan ketika RSI berada dalam rentang fluktuasi tertentu (30-70) dan BB mengalami breakout yang signifikan (0,15 kali rentang volatilitas). Selain itu, strategi juga memeriksa arah posisi dari satu candle sebelum entry untuk menghindari pembukaan posisi berulang yang tidak perlu.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Menggunakan indikator TTM untuk menentukan status trading pasar, menghindari trading yang tidak berarti di pasar sideways. Kompresi dan ekspansi kumpulan indikator TTM dapat lebih baik dalam menentukan arah tren utama, memberikan referensi untuk pembukaan posisi.

- Kombinasi RSI dan BB membuat entry menjadi lebih andal. RSI menentukan apakah harga mengalami overbought atau oversold, sementara BB menentukan apakah harga telah mengalami breakout yang signifikan. Kombinasi keduanya memungkinkan strategi memperoleh keuntungan dalam pergerakan arah yang kuat.

- Logika strategi mempertimbangkan beberapa optimasi, misalnya menghindari pembukaan posisi berulang. Hal ini dapat mengurangi perpindahan untung-rugi yang tidak perlu sampai batas tertentu.

Analisis Risiko

Strategi ini terutama memiliki risiko berikut:

- Risiko gagal breakout. Ketika akurasi penentuan tren oleh indikator TTM tidak tinggi, RSI dan BB masih dapat memberikan breakout yang salah. Pada saat itu strategi membuka posisi berdasarkan daftar indikator, dan pada akhirnya dapat terjebak. Untuk mengendalikan risiko ini, dapat dipertimbangkan untuk mengurangi ukuran posisi.

- Ketika pasar bergejolak (sideways), mudah mengalami kerugian. Saat pasar dalam keadaan sideways, kinerja indikator TTM tidak ideal. Indikator RSI dan BB juga dapat memberikan sinyal palsu berulang kali. Hal ini sangat mudah menyebabkan kerugian. Untuk mengendalikan risiko ini, hindari menggunakan strategi ini di pasar yang jelas-jelas sideways.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter indikator TTM, menyesuaikan panjang dan faktor indikator. Hal ini dapat meningkatkan penilaian TTM terhadap konsolidasi dan breakout.

- Mengoptimalkan parameter RSI dan BB. Memperpendek periode secara tepat dapat memperoleh sinyal breakout yang lebih cepat dan lebih akurat. Selain itu, lebar pita saluran BB juga dapat diuji dengan nilai yang berbeda.

- Menambahkan logika stop loss. Strategi ini tidak menetapkan level stop loss. Untuk mencegah kerugian per transaksi yang terlalu besar, dapat dipertimbangkan menambahkan trailing stop atau expected stop.

- Dapat menguji parameter instrumen yang berbeda. Strategi saat ini berjalan pada timeframe 1 menit. Untuk parameter instrumen lain (misalnya 5 menit), parameter indikator dapat diuji ulang dan dioptimalkan untuk mendapatkan kombinasi parameter yang lebih baik.

Kesimpulan

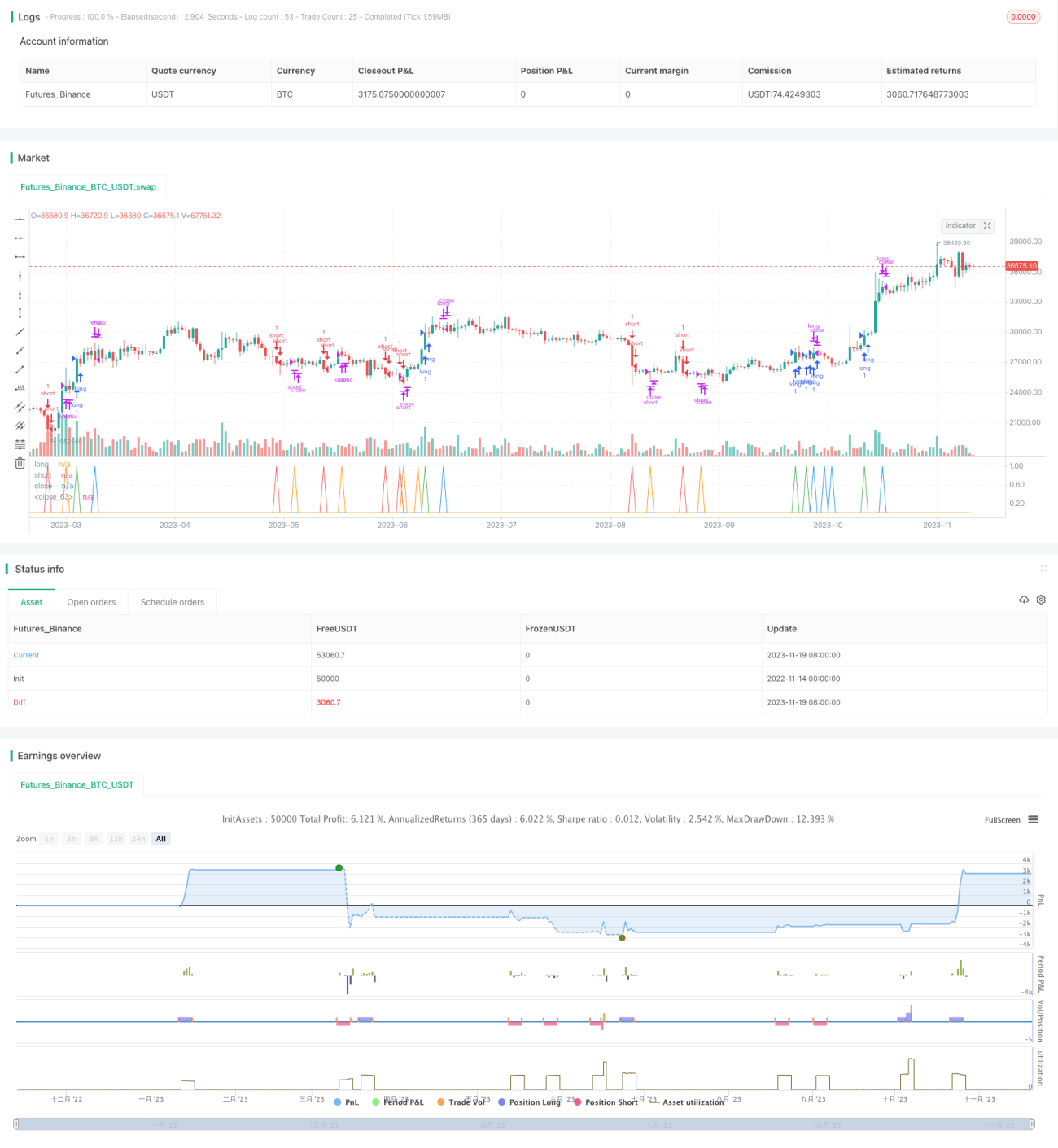

Strategi ini adalah strategi opsi biner yang menggunakan TTM untuk menilai akurasi tren, dikombinasikan dengan RSI dan BB untuk menentukan arah breakout. Dibandingkan dengan strategi breakout sederhana, waktu entry dan optimasi parameter indikatornya lebih unggul, sehingga dapat meningkatkan probabilitas profit. Namun, strategi ini juga memiliki risiko kegagalan dan masalah adaptasi terhadap pasar sideways. Hal ini memerlukan kita untuk menyesuaikan ukuran posisi dan menghindari penggunaan di pasar sideways saat menggunakannya. Dengan optimasi parameter dan stop loss lebih lanjut, strategi ini dapat menjadi strategi trading opsi yang andal.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1