Strategi Pembalikan Keuntungan Klik Ganda Kuantitatif

Ikhtisar

Strategi ini pertama-tama menggunakan pola 123 untuk mengidentifikasi sinyal pembalikan, kemudian menggabungkannya dengan Klinger Oscillator sebagai filter, sehingga dapat menangkap peluang pembalikan secara efisien dengan strategi "double-hit".

Prinsip Strategi

Strategi terdiri dari dua bagian:

-

Bagian identifikasi sinyal pembalikan dengan pola 123: Saat harga penutup turun selama 2 hari berturut-turut dan pada hari ketiga ditutup hijau (naik), serta indikator stoch berada di posisi rendah, maka untuk posisi beli (long); saat harga penutup naik selama 2 hari berturut-turut dan pada hari ketiga ditutup merah (turun), serta indikator stoch berada di posisi tinggi, maka untuk posisi jual (short).

-

Bagian Klinger Oscillator: Klinger Oscillator menggabungkan rentang fluktuasi harga dan perubahan volume untuk menentukan aliran masuk/keluar dana. Saat Klinger Oscillator memotong rata-ratanya dari bawah ke atas, itu adalah sinyal beli; saat memotong dari atas ke bawah, itu adalah sinyal jual.

Akhirnya, strategi menggabungkan kedua sinyal di atas, dengan "double-hit" untuk menentukan entri akhir.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggabungkan pola pembalikan dengan indikator volume, sehingga dapat menangkap peluang pembalikan secara efisien. Selain itu, dengan bantuan indikator stoch untuk menghindari false breakout, dan Klinger Oscillator untuk menentukan aliran dana yang sebenarnya, strategi ini dapat memastikan waktu entri yang tepat.

Analisis Risiko

Risiko utama dari strategi ini terletak pada identifikasi pola pembalikan dan masalah pengaturan parameter. Karena sinyal pembalikan memiliki keterlambatan tertentu, perlu memastikan parameter diatur secara wajar untuk menghindari melewatkan waktu pembalikan yang optimal. Selain itu, pola pembalikan itu sendiri mungkin juga gagal berfungsi.

Untuk mengurangi risiko, parameter dapat dioptimalkan secara tepat agar sinyal pembalikan lebih sensitif dan tepat waktu. Filter tambahan juga dapat ditambahkan untuk memastikan jumlah pembalikan yang cukup dan amplitudo yang memadai, sehingga menghindari penarikan yang lebih besar.

Arah Optimasi

Ruang optimasi utama dari strategi ini terletak pada penyesuaian parameter dan penambahan penilaian tambahan lainnya. Secara spesifik, parameter indikator stoch dapat dipersingkat secara tepat untuk mengoptimalkan sensitivitas identifikasi pola 123. Juga dapat dikombinasikan dengan indikator dan pola mainstream saat ini, misalnya menambahkan golden cross/death cross MACD, atau double top/bottom, dan penilaian dasar berganda lainnya.

Selain itu, dapat dipertimbangkan untuk menyesuaikan kondisi stop-loss dan take-profit secara dinamis, sehingga strategi lebih adaptif terhadap perubahan pasar. Juga dapat menggabungkan machine learning untuk optimasi parameter secara real-time.

Kesimpulan

Strategi ini mengintegrasikan teori pembalikan klasik dengan indikator teknis volume untuk menangkap peluang pembalikan secara efisien. Ruang optimasinya cukup besar, dengan potensi peningkatan kinerja lebih lanjut, layak untuk diuji secara langsung dan dioptimalkan secara berkelanjutan.

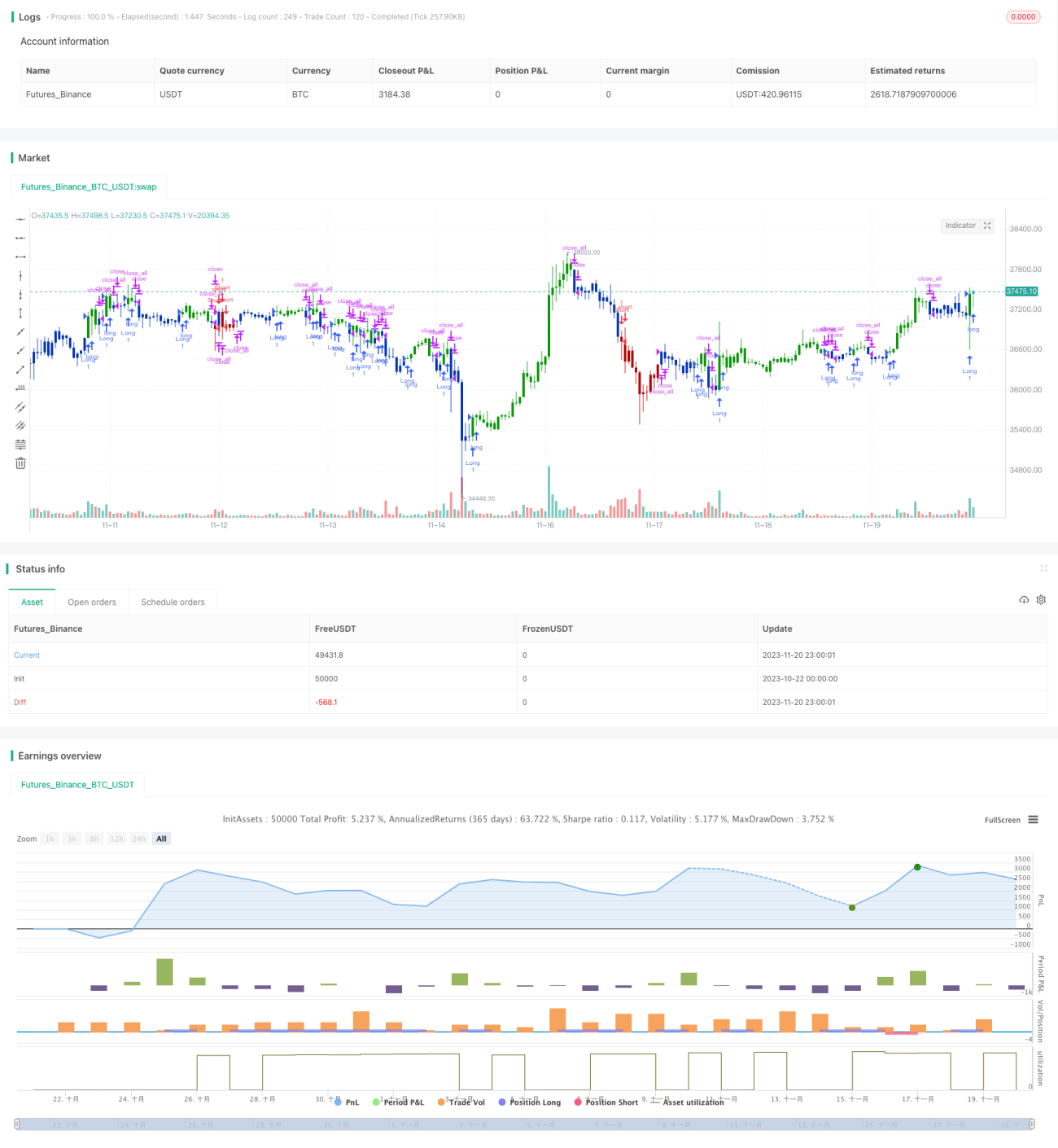

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1