Strategi Breakout Adaptif PMax Berdasarkan Indikator RSI dan T3

Ikhtisar

Strategi ini adalah strategi perdagangan kuantitatif yang memanfaatkan indikator RSI dan T3 untuk menentukan tren, dikombinasikan dengan ATR untuk menetapkan garis stop-loss, sehingga mencapai terobosan adaptif PMax. Ide utamanya adalah mengoptimalkan penentuan tren dan pengaturan stop-loss untuk mengendalikan risiko sekaligus meningkatkan profitabilitas.

Prinsip Strategi

-

Menghitung indikator RSI dan T3 untuk menentukan tren

- Menggunakan indikator RSI untuk menilai apakah saham mengalami overbought atau oversold

- Berdasarkan RSI, menghitung indikator T3 untuk penentuan tren

-

Menetapkan garis stop-loss adaptif PMax berdasarkan ATR

- Menghitung ATR sebagai representasi volatilitas

- Menetapkan garis stop-loss di atas dan di bawah indikator T3, dengan lebar garis merupakan kelipatan tertentu dari ATR

- Mewujudkan penyesuaian adaptif pada garis stop-loss

-

Pembelian saat breakout dan keluar saat stop-loss

- Ketika harga menembus ke atas T3 dianggap sebagai sinyal beli

- Ketika harga menembus ke bawah garis stop-loss, posisi saat ini ditutup

Keunggulan Strategi

Strategi ini memiliki keunggulan utama sebagai berikut:

- Kombinasi RSI dan T3 dalam menentukan tren memiliki akurasi yang cukup tinggi

- Mekanisme stop-loss adaptif PMax mengendalikan risiko

- ATR sebagai representasi volatilitas digunakan untuk menetapkan lebar garis stop-loss, menghindari agresivitas yang berlebihan

- Menyeimbangkan penarikan (drawdown) dan profitabilitas

Risiko Strategi

Strategi ini terutama memiliki risiko berikut:

-

Risiko pembalikan (reversal)

Ketika terjadi pembalikan harga dalam jangka pendek, hal ini dapat menyebabkan stop-loss terpicu sehingga menimbulkan kerugian. Garis stop-loss dapat diperlonggar secara tepat untuk mengurangi dampak pembalikan.

-

Risiko kegagalan penentuan tren

Efektivitas RSI dan T3 dalam menentukan tren tidak 100% andal; ketika terjadi kesalahan penentuan, dapat menyebabkan kerugian. Parameter dapat disesuaikan atau indikator lain ditambahkan untuk optimasi.

Arah Optimasi Strategi

Strategi ini dapat dioptimasi lebih lanjut dari beberapa aspek berikut:

- Menambahkan indikator lain seperti moving average untuk membantu penentuan tren

- Mengoptimalkan panjang parameter RSI dan T3

- Menguji berbagai kelipatan ATR sebagai lebar garis stop-loss

- Menyesuaikan tingkat pelonggaran garis stop-loss sesuai dengan pasar yang berbeda

Kesimpulan

Strategi ini mengintegrasikan keunggulan tiga indikator RSI, T3, dan ATR, mencapai kombinasi organik antara penentuan tren dan pengendalian risiko. Dibandingkan dengan indikator tunggal, kombinasi ini memiliki akurasi penentuan yang tinggi dan kontrol penarikan yang baik, menjadikannya strategi pelacakan tren yang andal. Masih ada ruang optimasi dalam parameter dan kontrol risiko, namun secara keseluruhan merupakan strategi perdagangan kuantitatif yang direkomendasikan.

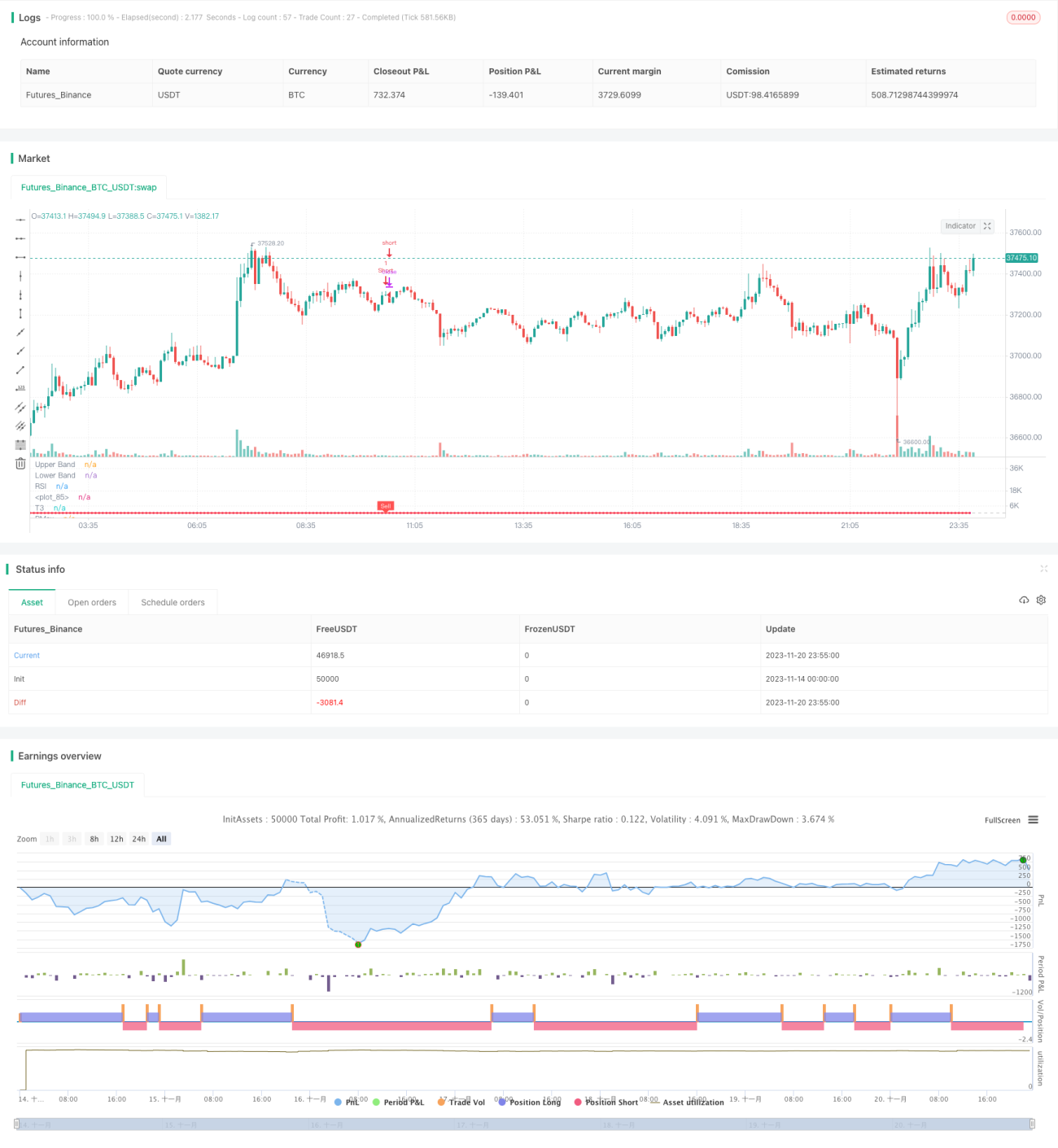

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1