Strategi Investasi Pelacakan Cerdas dengan Dua Moving Average Tren

Ikhtisar

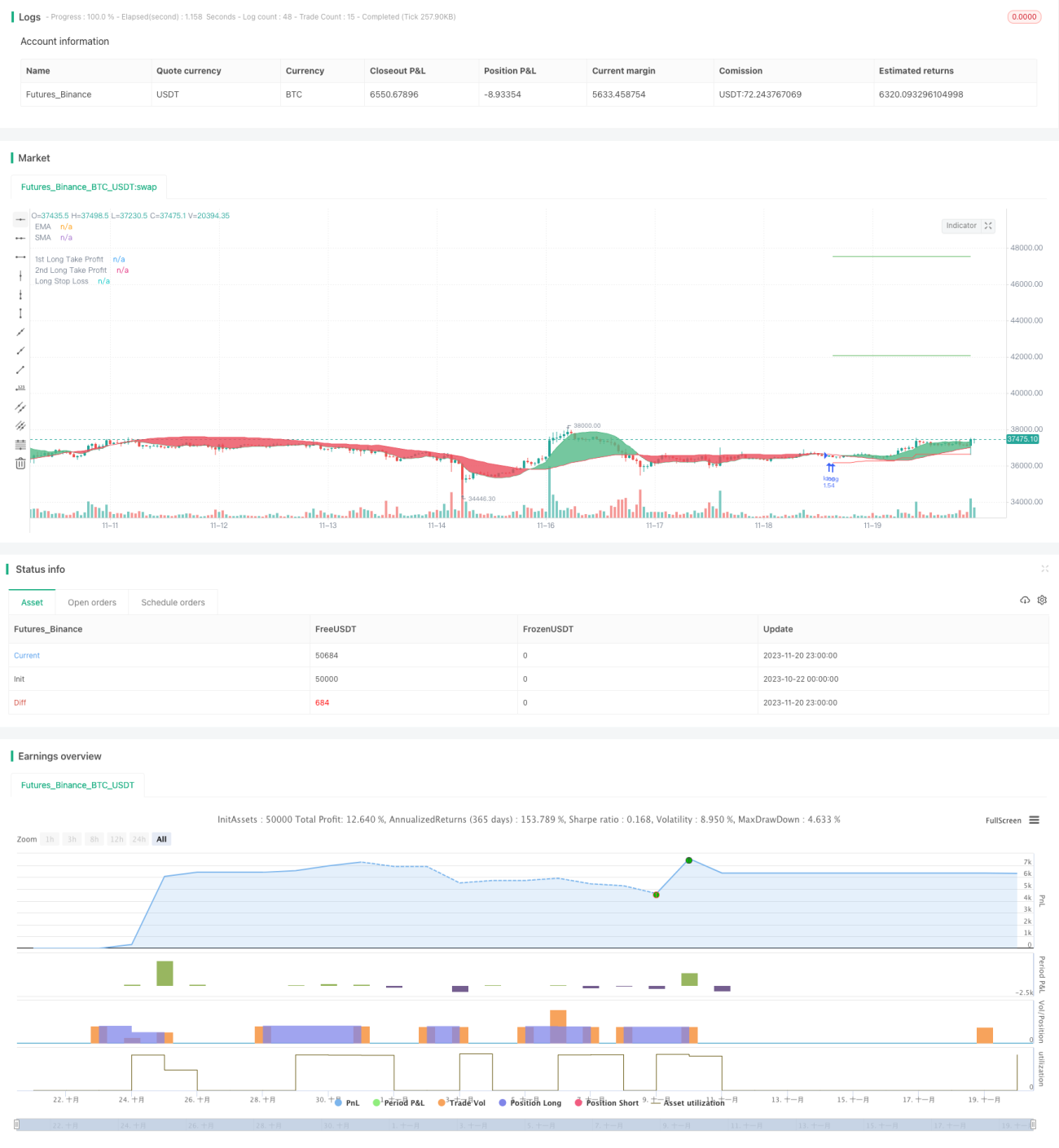

Strategi ini terutama digunakan untuk investasi jangka panjang BTC secara otomatis. Melalui persilangan antara dua EMA dan LSMA untuk menentukan arah tren, dan menggunakan indikator ATR untuk menghitung stop loss dinamis, strategi ini mampu melacak tren bullish BTC secara efektif.

Prinsip Strategi

-

Menggunakan EMA periode 25 dan LSMA periode 100 sebagai dua moving average, persilangan keduanya digunakan untuk menentukan tren pasar. EMA merespons perubahan harga dengan cepat, LSMA menyaring false breakout.

-

Ketika EMA cepat melintasi di atas LSMA lambat, maka dianggap masih dalam tren bullish, saat itu posisi long diambil; sebaliknya ketika EMA cepat melintasi di bawah LSMA lambat, maka dianggap memasuki tren bearish, saat itu posisi ditutup.

-

Setelah masuk posisi long, stop loss dinamis yang dihitung menggunakan indikator ATR terus disesuaikan untuk melacak tren naik BTC secara efektif. Secara spesifik, titik awal stop loss adalah harga masuk, dan setiap penyesuaian berikutnya akan menggeser ke atas sebesar proporsi tetap dari ATR.

-

Garis stop loss mampu mengunci keuntungan mengambang dari kenaikan BTC secara efektif, sekaligus mencegah stop loss terlalu dekat dengan harga terbaru yang menyebabkan stop loss terlalu sering. Selain itu, strategi ini juga menetapkan dua level take profit bergerak dengan proporsi berbeda untuk mengunci lebih banyak keuntungan.

Analisis Keunggulan

-

Menggunakan dua moving average untuk menentukan tren lebih andal, dan efektif mencegah sinyal palsu.

-

ATR dinamis melacak stop loss, mampu mengunci sebagian besar keuntungan sekaligus menghindari stop loss kecil yang sering terjadi.

-

Terlepas dari apakah tren bullish berakhir atau tidak, selama moving average memberikan sinyal keluar, posisi akan dihentikan, sehingga kontrol risiko berjalan baik.

-

Tingkat otomatisasi tinggi, tidak perlu campur tangan manual, cocok untuk dijalankan dalam waktu lama di pasar nyata.

Analisis Risiko

-

Perlu tetap waspada terhadap berita besar yang tiba-tiba, untuk menghindari kerugian slippage yang besar.

-

Meskipun kombinasi dua moving average dapat mengurangi sinyal palsu, namun dalam kondisi pasar bergerak sideways sulit untuk sepenuhnya dihindari.

-

Pengaturan parameter ATR yang tidak tepat juga dapat mempengaruhi efektivitas stop loss, perlu disesuaikan dengan setiap aset yang berbeda.

-

Periode moving average yang tidak wajar atau tidak diperbarui tepat waktu juga dapat menyebabkan keterlambatan sinyal.

-

Pastikan stabilitas server, hindari downtime abnormal yang menyebabkan gangguan pada trading otomatis.

Arah Optimasi

-

Dapat dicoba menambahkan lebih banyak indikator untuk menentukan tren, seperti Bollinger Bands. Atau menggunakan model machine learning untuk memprediksi harga.

-

Metode perhitungan ATR dinamis stop loss juga dapat disesuaikan dan dioptimalkan agar stop loss lebih halus.

-

Dapat ditambahkan mekanisme alarm berdasarkan volume perdagangan, fitur rotasi intraday untuk mencegah dampak berita besar.

-

Parameter untuk setiap koin tidak sama, dapat menggunakan lebih banyak data historis untuk melatih parameter yang dipersonalisasi.

Kesimpulan

Secara keseluruhan, strategi ini adalah program investasi otomatis BTC yang sangat praktis. Menggunakan dua EMA untuk menentukan tren besar sangat andal, ditambah dengan ATR trailing stop loss, dapat memperoleh keuntungan yang cukup baik dengan periode efektif yang panjang. Seiring dengan optimasi dan penyesuaian parameter yang terus dilakukan, efektivitas strategi ini masih memiliki banyak ruang untuk ditingkatkan, dan sangat layak untuk diuji di pasar nyata.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wunderbit Trading

//@version=4

strategy("Automated Bitcoin (BTC) Investment Strategy", overlay=true, initial_capital=5000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.1)

//////////// Functions

Atr(p) =>

atr = 0.

Tr = max(high - low, max(abs(high - close[1]), abs(low - close[1])))

atr := nz(atr[1] + (Tr - atr[1])/p,Tr)- 1