Strategi Perdagangan Momentum Sistem Dua Rel

[trans]

Ikhtisar

Strategi ini menggabungkan indikator MACD dan Stoch RSI untuk membangun sistem perdagangan rel ganda, yang memungkinkan pelacakan tren dan penentuan kondisi jenuh jual/beli. Strategi ini juga membangun indikator pada timeframe harian dan 4 jam untuk penilaian multi-timeframe, sehingga mengurangi kemungkinan kesalahan penilaian.

Prinsip Strategi

Strategi ini mengkombinasikan dua jenis indikator teknis yang berbeda, yaitu MACD dan Stoch RSI, untuk konfigurasi. MACD adalah indikator momentum yang menilai kecepatan perubahan harga; Stoch RSI adalah indikator jenuh beli/jual yang menilai kekuatan relatif harga.

Strategi pertama-tama membangun indikator MACD dan Stoch RSI pada timeframe harian dan 4 jam untuk penentuan tren dan kondisi jenuh beli/jual. Ketika sinyal dipicu pada kedua timeframe, operasi beli/jual yang sesuai dilakukan.

Secara spesifik, indikator MACD dibangun dengan garis DIF dan DEA yang membentuk golden cross/dead cross untuk penilaian; indikator Stoch RSI dibangun dengan garis K dan D yang membentuk golden cross/dead cross untuk penilaian. Ketika kedua pasangan indikator memiliki golden cross, sinyal beli dihasilkan; ketika keduanya memiliki dead cross, sinyal jual dihasilkan.

Dengan demikian, melalui penerapan komprehensif sistem indikator ganda dan penilaian multi-timeframe, strategi ini menilai kecepatan harga dan kekuatan relatif secara menyeluruh, yang membantu meningkatkan akurasi keputusan dan memperoleh return yang lebih baik.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

- Menggabungkan sistem indikator ganda untuk penilaian komprehensif dan akurasi keputusan yang lebih tinggi

- Menerapkan multi-timeframe untuk mengurangi kemungkinan kesalahan penilaian

- Mengadopsi pelacakan tren dan penentuan jenuh beli/jual untuk mempertimbangkan kecepatan harga dan kekuatan relatif

- Parameter indikator yang fleksibel dapat disesuaikan untuk produk dan kondisi pasar yang berbeda

- Struktur kode yang bersih, mudah dipahami dan dikembangkan

Analisis Risiko

Terdapat juga beberapa risiko dengan strategi ini:

- Ada risiko pasar sistemik yang tidak dapat dihindari sepenuhnya

- Pengaturan parameter indikator yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang

- Indikator ganda masih dapat memberikan sinyal salah secara bersamaan, tetapi kemungkinannya lebih rendah dibandingkan indikator tunggal

- Tidak dapat mengatasi perubahan pasar yang drastis seperti peristiwa black swan

Tindakan penanggulangan:

- Optimalkan parameter dan sesuaikan kondisi perdagangan untuk mengurangi kesalahan penilaian

- Gabungkan lebih banyak indikator untuk penilaian gabungan

- Tambahkan mekanisme stop loss untuk mengendalikan risiko kerugian tunggal

Arah Optimasi

Strategi ini juga dapat ditingkatkan dalam beberapa aspek berikut:

- Menggabungkan lebih banyak indikator untuk strategi multi-indikator

- Menambahkan algoritma pembelajaran mesin untuk optimasi parameter dinamis

- Menggabungkan indikator sentimen, berita, dll. untuk penilaian kondisi pasar yang lebih komprehensif

- Menambahkan strategi stop loss, take profit untuk mengoptimalkan manajemen modal

- Memperluas ke lebih banyak produk perdagangan untuk menemukan peluang yang lebih baik

Kesimpulan

Strategi ini, melalui kombinasi sistem indikator ganda dan penilaian multi-timeframe, menilai kecepatan perubahan harga dan kekuatan relatif secara menyeluruh, sehingga dapat secara efektif menangkap tren pasar dan memperbaiki kekurangan kesalahan penilaian pada indikator tunggal. Strategi ini juga memiliki keunggulan seperti fleksibilitas penyesuaian parameter, kemudahan pemahaman, dan pengembangan. Ke depannya, strategi dapat diperluas dan dioptimalkan melalui kombinasi multi-indikator, optimasi parameter dinamis, dan pengenalan indikator sentimen untuk lebih meningkatkan kinerja strategi.

Kesimpulan

Dengan penerapan gabungan sistem dual-indikator dan penilaian multi-kerangka waktu, strategi ini menilai kecepatan harga dan kekuatan relatif secara menyeluruh, yang secara efektif dapat menangkap tren pasar dan memperbaiki kelemahan indikator tunggal. Strategi ini juga memiliki keunggulan seperti penyesuaian parameter yang fleksibel, mudah dipahami, dan mudah dikembangkan. Ekspansi lebih lanjut melalui kombinasi multi-indikator, optimasi parameter dinamis, penggabungan indikator sentimen, dll. dapat membantu meningkatkan kinerja strategi.

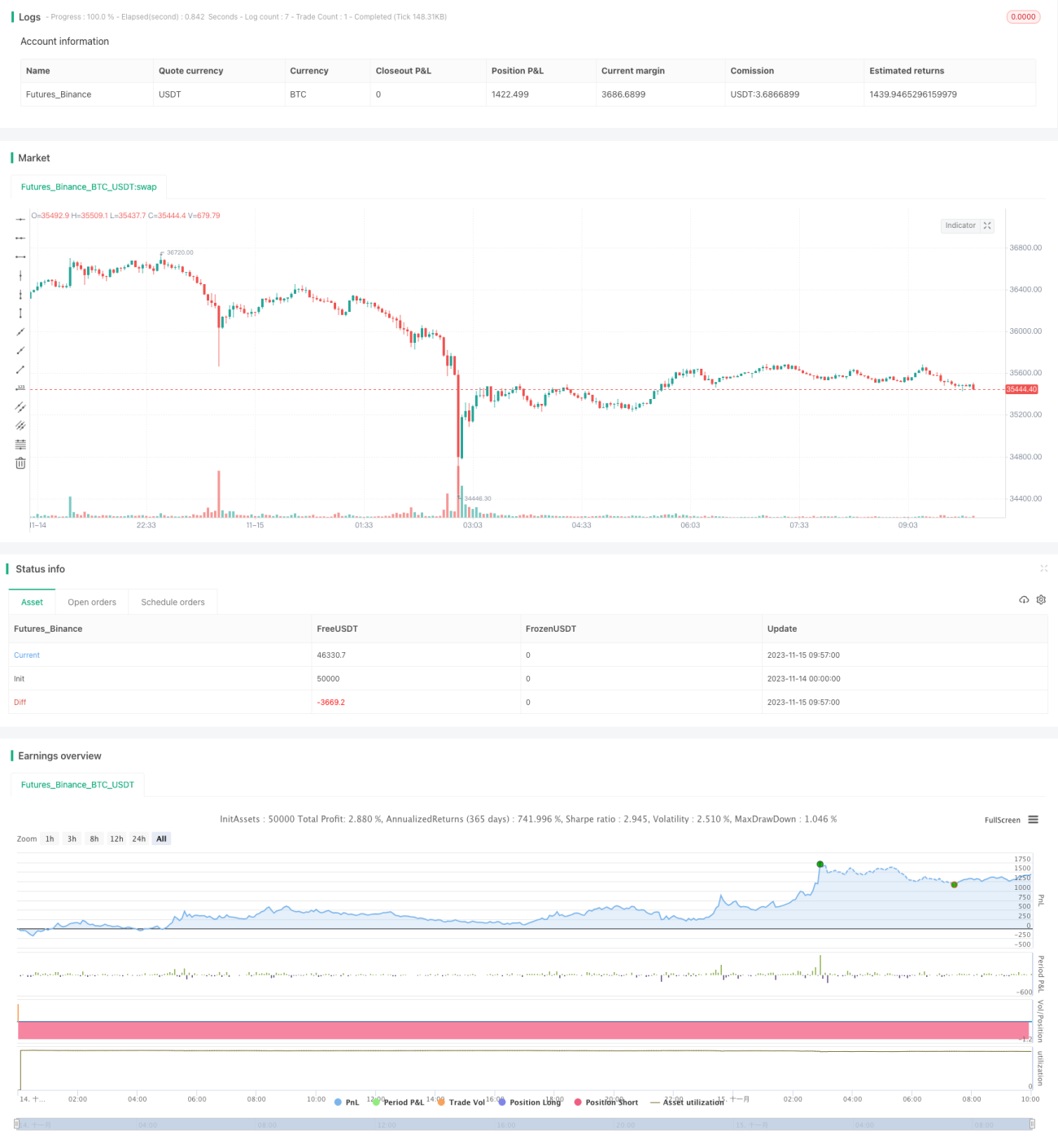

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 10:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[RS]Khizon (UWTI) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1