Strategi Pengikut Tren Berdasarkan Keyakinan Tren

Ikhtisar

Ide utama dari strategi ini adalah menerapkan strategi pengikut tren yang seakurat mungkin. Strategi ini menilai kemungkinan kelanjutan tren linier saat ini dengan menghitung "keyakinan" dari sejumlah harga penutupan di masa lalu. Strategi ini berasumsi bahwa begitu keyakinan melampaui tingkat tertentu, tren linier yang sedang berlangsung lebih mungkin untuk berlanjut.

Prinsip Strategi

Strategi ini menghitung fitting linier dari N harga penutupan terakhir menggunakan metode regresi linier biasa, memperoleh kemiringan k dari fitting linier dan deviasi standar σ dari harga penutupan. Kemudian didefinisikan keyakinan tren sebagai k/σ.

Ketika keyakinan tren melebihi ambang batas "entry beli", lakukan posisi beli; ketika turun ke ambang batas "tutup beli", tutup posisi. Demikian pula, ketika keyakinan tren di bawah ambang batas "entry jual", lakukan posisi jual; ketika melebihi ambang batas "tutup jual", tutup posisi.

Dengan cara ini, strategi dapat menyaring sinyal dari pergerakan harga yang liar dan tidak mengikuti tren linier yang jelas.

Analisis Keunggulan

Strategi ini menggabungkan metode pengikut tren dan regresi linier dalam statistik, sehingga dapat menghindari mengikuti fluktuasi harga jangka pendek dan hanya mengikuti tren jangka panjang, sehingga menghasilkan frekuensi perdagangan yang lebih rendah dan tingkat kemenangan yang lebih tinggi.

Strategi ini memiliki ruang penyesuaian parameter yang besar, dapat disesuaikan dengan berbagai instrumen dan periode waktu melalui penyesuaian parameter, sehingga mencapai generalisasi yang baik.

Analisis Risiko

Strategi ini memiliki risiko kerugian akibat pembalikan tren. Ketika terjadi pembalikan tren harga yang signifikan, strategi dapat menghasilkan kerugian besar. Selain itu, pengaturan parameter yang tidak tepat juga dapat menyebabkan perdagangan berlebihan atau kehilangan peluang perdagangan yang baik.

Dapat menetapkan stop loss untuk mengendalikan risiko kerugian. Pada saat yang sama, pemilihan parameter harus dievaluasi dengan hati-hati untuk menghindari optimasi berlebihan.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dalam hal-hal berikut:

-

Menambahkan logika stop loss dan take profit untuk mengunci keuntungan dan mengendalikan risiko

-

Menambahkan modul optimasi adaptif parameter sehingga parameter dapat disesuaikan secara dinamis

-

Menambahkan model pembelajaran mesin untuk menentukan titik pembalikan tren, guna lebih meningkatkan tingkat kemenangan strategi

-

Mencoba adaptasi pada berbagai instrumen dan periode waktu untuk meningkatkan kemampuan generalisasi

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi kuantitatif yang berlandaskan pada tren jangka panjang dan pengendalian risiko. Strategi ini menggabungkan metode pengikut tren dan regresi linier, dapat menyaring sinyal perdagangan yang berisik. Melalui penyesuaian parameter, strategi ini dapat beradaptasi dengan baik pada berbagai instrumen dan periode, menjadikannya strategi efektif yang layak untuk diteliti dan dioptimalkan lebih lanjut.

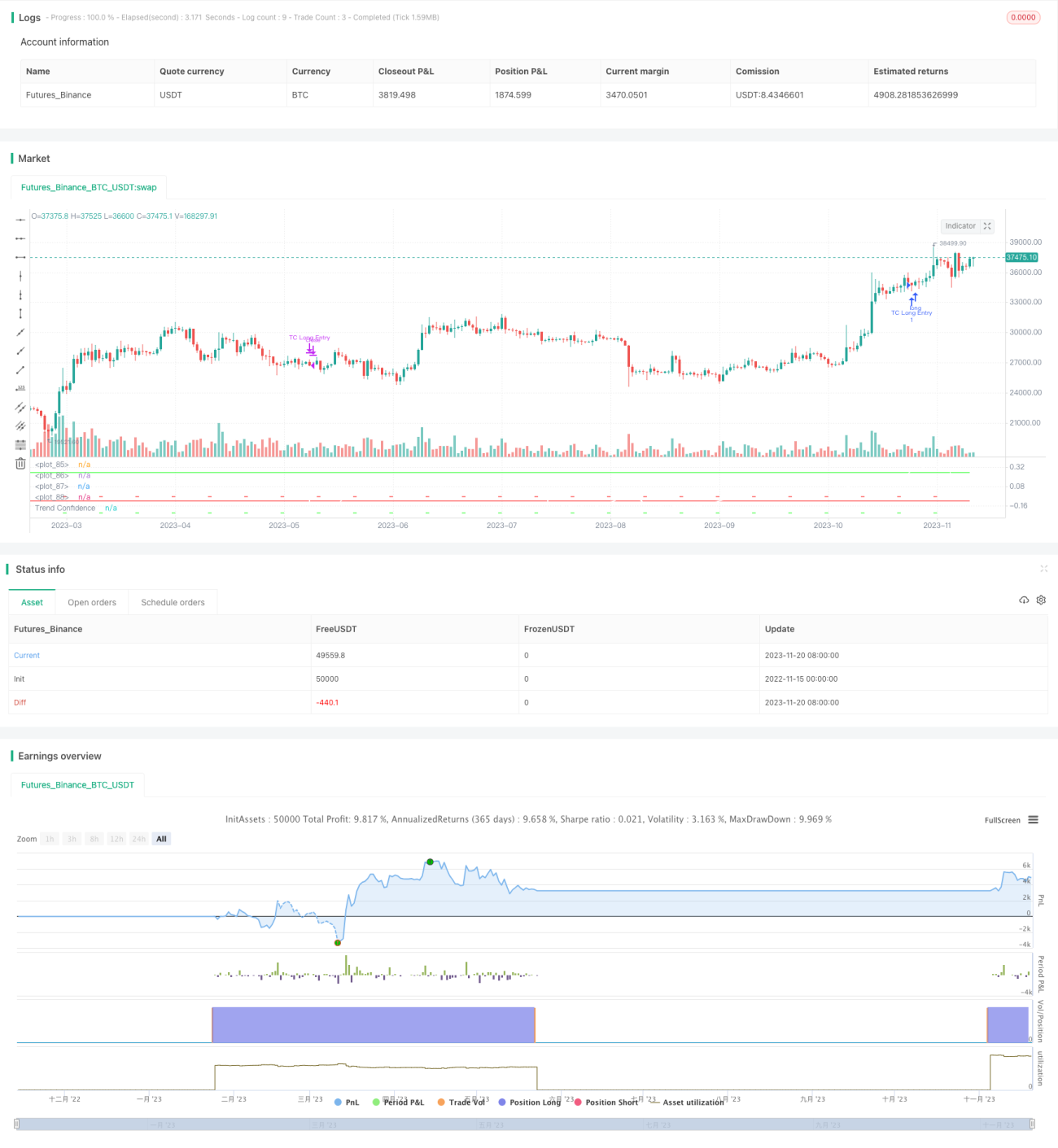

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1