Strategi Persilangan Dua Rata-rata Bergerak

Gambaran Umum

Ini adalah strategi trading kuantitatif sederhana yang didasarkan pada indikator rata-rata bergerak (moving average). Strategi ini menggunakan persilangan emas dan persilangan mati dari rata-rata bergerak cepat dan lambat untuk menentukan waktu beli dan jual. Ketika garis cepat menembus garis lambat dari bawah ke atas, sinyal beli dihasilkan; ketika garis cepat menembus garis lambat dari atas ke bawah, sinyal jual dihasilkan.

Prinsip Strategi

Strategi ini terutama didasarkan pada fungsi pelacakan tren dari rata-rata bergerak. Parameter garis cepat kecil, sehingga dapat merespons perubahan harga dengan cepat; parameter garis lambat besar, mewakili tren jangka panjang. Garis cepat yang menembus garis lambat dari bawah berarti tren jangka pendek mulai berbalik dan memasuki tren naik; sedangkan garis cepat yang menembus garis lambat dari atas berarti tren jangka pendek mulai berbalik dan memasuki tren turun. Dengan menangkap sinyal-sinyal ini, perdagangan dapat dilakukan sesuai arah tren.

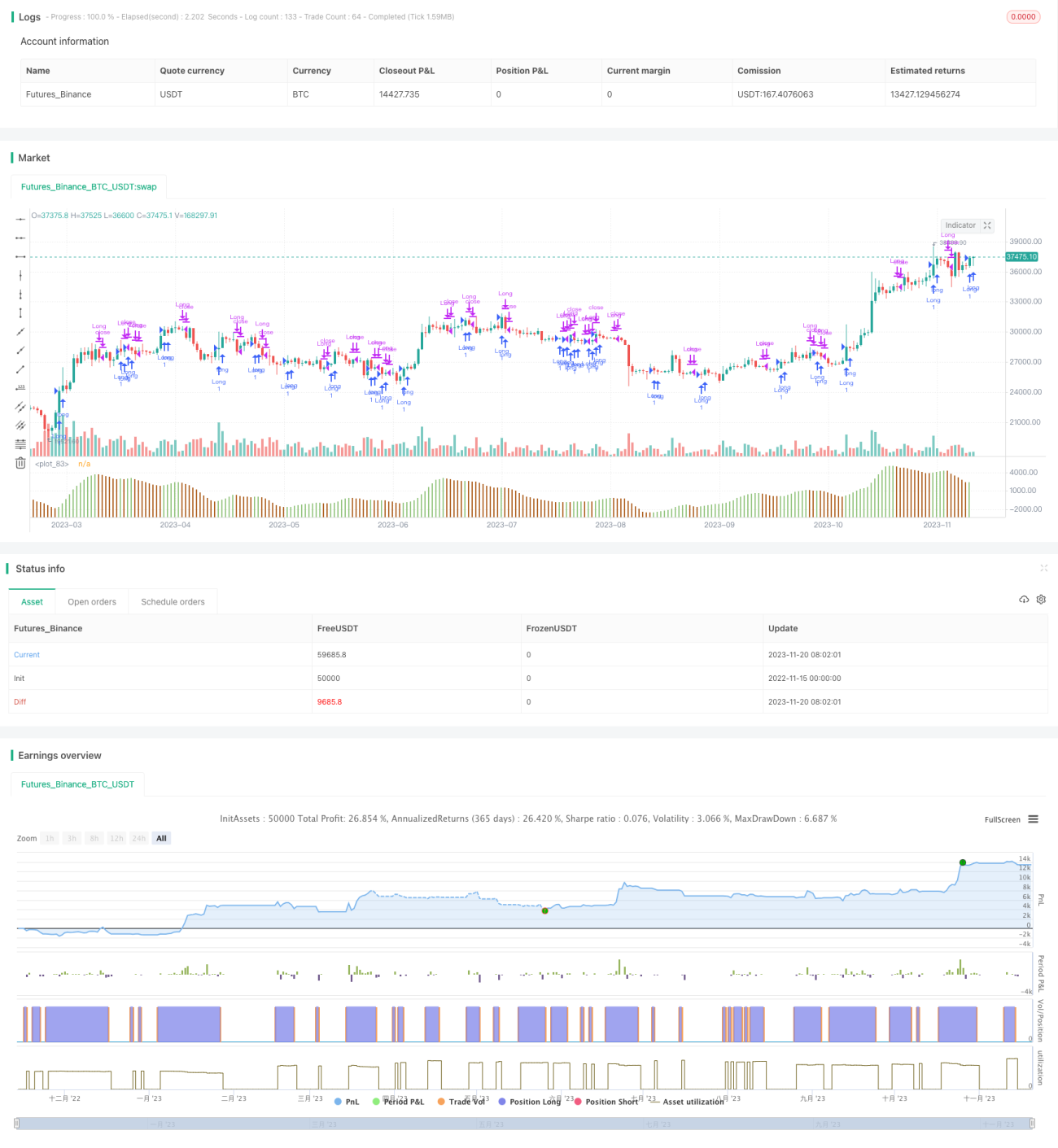

Secara spesifik, strategi ini mendefinisikan dua rata-rata bergerak: 5 hari (garis cepat) dan 34 hari (garis lambat). Setiap hari, nilai kedua rata-rata bergerak ini dihitung dan dibandingkan apakah garis cepat menembus garis lambat dari bawah ke atas. Jika terjadi sinyal persilangan emas, maka lakukan posisi long; jika terjadi sinyal persilangan mati, maka tutup posisi.

Analisis Keunggulan

Strategi ini sederhana dan mudah dipahami serta mudah diimplementasikan. Dibandingkan dengan strategi kompleks lainnya, strategi ini lebih cocok untuk pemula dalam trading kuantitatif.

Strategi dua rata-rata bergerak dapat secara efektif menyaring noise pasar dan menangkap tren utama. Dengan menyesuaikan parameter periode rata-rata bergerak cepat dan lambat, strategi ini dapat beradaptasi dengan perubahan pasar dalam siklus yang berbeda.

Strategi ini juga dilengkapi dengan mekanisme stop-loss. Ketika harga mulai berbalik arah dan terjadi persilangan mati antara rata-rata bergerak cepat dan lambat, strategi akan segera melakukan stop-loss, sehingga dapat mengendalikan risiko secara efektif.

Analisis Risiko

Strategi dua rata-rata bergerak dapat menghadapi risiko seperti stop-loss yang tidak efektif, kegagalan kurva fitting, dll. Secara spesifik, masalah utama yang ada adalah:

-

Rata-rata bergerak memiliki keterlambatan, sehingga mungkin sinyal baru keluar setelah tren benar-benar berbalik. Pada saat itu, keuntungan bisa berubah menjadi kerugian.

-

Dalam pasar yang bergejolak (sideways), mungkin muncul banyak sinyal palsu. Hal ini akan menyebabkan terlalu banyak transaksi yang tidak perlu, meningkatkan biaya trading dan kerugian spread.

-

Strategi ini sepenuhnya bergantung pada indikator teknis, tanpa menggabungkan analisis fundamental. Ketika menghadapi pergerakan pasar yang didorong oleh berita besar, efektivitasnya bisa sangat buruk.

-

Tidak mempertimbangkan manajemen posisi dan pengendalian risiko. Satu peristiwa tak terduga dapat menyebabkan strategi mengalami margin call (blow up).

Arah Optimasi

Untuk lebih memaksimalkan keunggulan strategi ini dan mengurangi risiko, optimasi dapat dilakukan dari beberapa aspek berikut:

-

Menggabungkan indikator tren dan indikator volatilitas untuk menetapkan kondisi masuk yang lebih ketat, menyaring sinyal palsu. Misalnya indikator MACD atau KDJ.

-

Menambahkan mekanisme stop-loss yang sesuai. Misalnya, setelah persilangan emas, jika harga turun dengan persentase tertentu, lakukan stop-loss. Atau setelah membentuk titik tertinggi (terendah) baru, jika harga turun dengan amplitudo tertentu, lakukan stop-loss.

-

Mengoptimalkan kombinasi parameter periode rata-rata bergerak cepat dan lambat, menyesuaikan dengan perubahan harga dalam periode yang berbeda. Dapat dilakukan optimasi kombinasi parameter untuk mencari parameter terbaik.

-

Dapat menggunakan indeks pasar secara keseluruhan untuk menilai arah tren pasar, menghindari frekuensi trading yang tinggi di pasar yang bergejolak.

-

Menggabungkan perubahan volume perdagangan untuk memverifikasi keandalan sinyal tren. Misalnya menambahkan kondisi bahwa harus ada breakout dengan volume yang meningkat.

Kesimpulan

Strategi dua rata-rata bergerak adalah strategi trading kuantitatif yang sangat klasik. Strategi ini memiliki karakteristik sederhana, intuitif, mudah diimplementasikan, sangat cocok untuk dipelajari dan dikuasai oleh pemula dalam trading kuantitatif. Dengan terus menguji dan mengoptimalkan parameter, hasil yang baik dapat diperoleh. Namun, strategi ini juga memiliki beberapa masalah, seperti keterlambatan dalam identifikasi sinyal, mudah menghasilkan sinyal palsu, dll. Hal ini memerlukan penambahan kondisi bantu untuk menyaring dan manajemen risiko yang baik agar strategi ini dapat menjadi strategi yang menghasilkan keuntungan secara stabil.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1