Strategi Long-Short Persilangan Ganda Rata-rata Bergerak Cepat

Ikhtisar

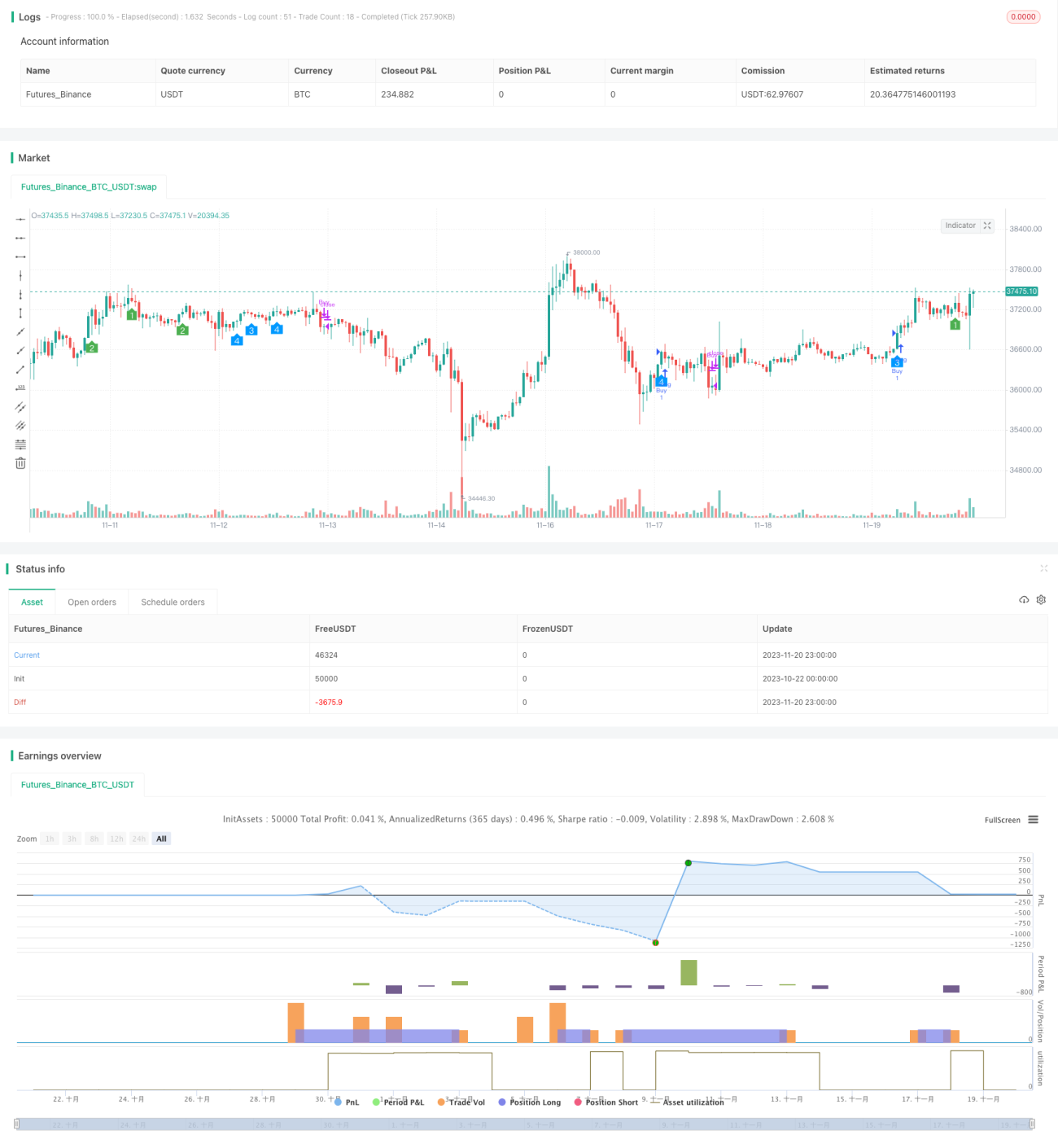

Strategi Persilangan Ganda Rata-Rata Bergerak Cepat (Dual Moving Average Crossover Trend Strategy) adalah strategi pelacakan tren yang memanfaatkan persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menghasilkan sinyal beli dan jual. Strategi ini juga menggabungkan beberapa indikator seperti MACD dan RSI untuk menentukan arah tren, sehingga memiliki kemampuan pelacakan tren yang kuat.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator-indikator berikut untuk pengambilan keputusan:

-

Rata-rata bergerak cepat dan rata-rata bergerak lambat: Garis cepat menembus ke atas garis lambat merupakan sinyal beli, sedangkan garis cepat menembus ke bawah garis lambat merupakan sinyal jual.

-

MACD: Ketika garis MACD berada di atas garis Signal dan nilai terendah MACD meningkat, itu adalah sinyal bullish.

-

RSI: RSI di atas 50 merupakan sinyal bullish, sedangkan di bawah 50 merupakan sinyal bearish.

-

Osilator pengukuran (AO): Ketika AO menembus ke atas garis nol merupakan sinyal beli, dan ketika AO menembus ke bawah garis nol merupakan sinyal jual.

-

Tiga rata-rata bergerak pada kerangka waktu harian: Pada kerangka harian, ketika rata-rata bergerak periode pendek menembus ke atas rata-rata bergerak periode panjang, itu adalah sinyal beli.

Strategi ini menggabungkan beberapa kerangka waktu dan beberapa indikator untuk membentuk logika keputusan beli dan jual. Ketika beberapa indikator secara bersamaan menunjukkan sinyal beli, perintah beli dihasilkan; ketika beberapa indikator secara bersamaan menunjukkan sinyal jual, perintah jual dihasilkan, sehingga dapat melacak tren.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

-

Kombinasi multi-indikator untuk menghindari sinyal palsu dan meningkatkan akurasi keputusan.

-

Menggabungkan penilaian beberapa kerangka waktu, mampu mengidentifikasi arah tren pada level yang lebih besar.

-

Parameter indikator telah dioptimalkan (parameter tuning), sehingga menghasilkan tingkat pengembalian yang baik.

-

Menggunakan stop loss bergerak untuk mengelola risiko dan mencegah kerugian membesar.

-

Melacak tren secara otomatis tanpa campur tangan manusia, mengurangi biaya operasional.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Dalam kondisi pasar yang bergejolak (sideways), dapat menghasilkan banyak sinyal perdagangan yang tidak efektif. Hal ini dapat dikurangi dengan mengoptimalkan parameter indikator.

-

Peristiwa mendadak dapat menyebabkan penarikan cepat. Stop loss bergerak dapat diatur untuk membatasi kerugian.

-

Aturan penentuan sinyal bullish/bearish cukup kompleks, dan optimasi parameter memerlukan dukungan data historis yang besar.

-

Pengaturan stop loss bergerak yang tidak tepat dapat menyebabkan stop loss prematur. Diperlukan pengujian berulang untuk menentukan parameter optimal.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menguji lebih banyak kombinasi indikator untuk mencari sinyal perdagangan yang lebih stabil dan akurat, misalnya indikator volatilitas, indikator OBV, dll.

-

Mengoptimalkan parameter indikator untuk mengurangi jumlah perdagangan yang tidak efektif. Menggunakan pembelajaran mesin dan algoritma genetika untuk mencari parameter secara otomatis.

-

Menambahkan teknik ensemble model, mengintegrasikan hasil penilaian dari lebih banyak model strategi independen untuk meningkatkan stabilitas.

-

Masuk pada frekuensi tinggi, keluar pada frekuensi rendah, mengurangi risiko terjebak.

-

Menambahkan modul manajemen risiko kuantitatif, mengontrol secara ketat rasio stop loss per perdagangan, rasio drawdown maksimum, dll.

Kesimpulan

Strategi Persilangan Ganda Rata-Rata Bergerak Cepat menghasilkan sinyal perdagangan melalui persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat, serta menggabungkan beberapa indikator seperti MACD dan RSI untuk menentukan arah tren, sehingga mewujudkan pelacakan tren secara otomatis. Strategi ini memiliki ruang optimasi yang cukup besar, dan dengan memperkenalkan lebih banyak indikator, menyesuaikan parameter, serta teknik ensemble model, diharapkan dapat mencapai hasil strategi yang lebih baik.

- 1