Strategi Backtest Kanal SSL Berdasarkan ATR dan Manajemen Modal

Gambaran Umum

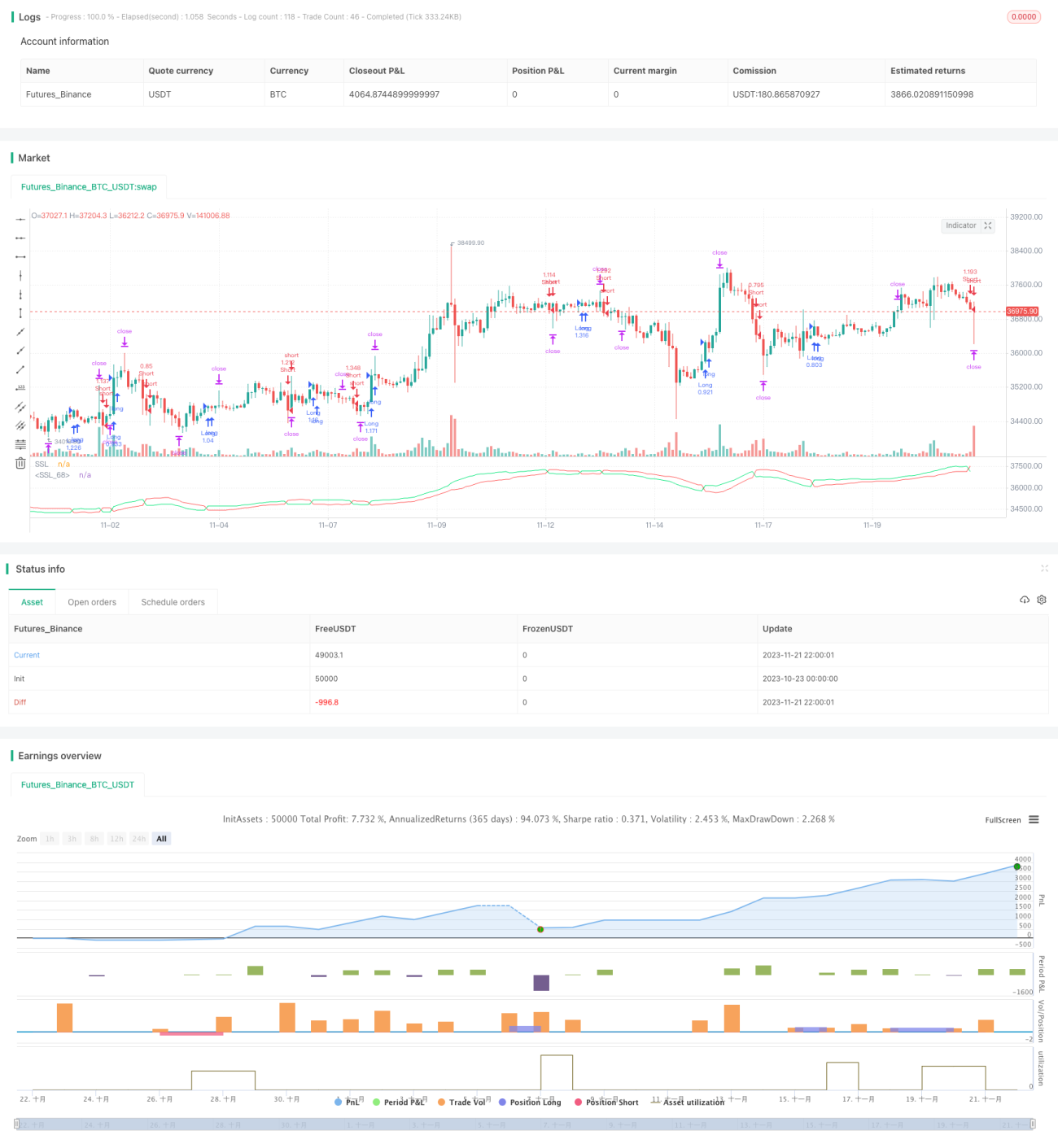

Strategi ini adalah strategi backtest berdasarkan indikator SSL Channel, yang juga menggabungkan fungsi stop loss ATR, take profit ATR, dan manajemen modal, sehingga dapat menguji efek strategi SSL Channel secara lebih komprehensif.

Prinsip Strategi

Indikator SSL Channel

Indikator SSL Channel terdiri dari garis tengah saluran dan pita saluran. Garis tengah saluran adalah rata-rata bergerak sederhana, yang dibagi menjadi batas atas dan batas bawah. Biasanya, rata-rata bergerak sederhana selama periode harga tinggi diambil sebagai batas atas, dan rata-rata bergerak sederhana selama periode harga rendah sebagai batas bawah. Pita saluran adalah area antara batas atas dan batas bawah.

Ketika harga mendekati batas atas saluran, dianggap overbought; ketika harga mendekati batas bawah saluran, dianggap oversold. Ketika harga menembus pita saluran, itu menandakan perubahan tren.

Parameter indikator SSL Channel dalam strategi ini diatur sebagai: ssl_period=16.

Stop Loss dan Take Profit ATR

ATR adalah singkatan dari Average True Range. Ini dapat digunakan untuk menilai volatilitas pasar dan menentukan level stop loss dan take profit.

Strategi ini menggunakan indikator ATR dengan parameter atr_period=14, dan menggabungkan atr_stop_factor=1.5 dan atr_target_factor=1.0 sebagai kelipatan dinamis untuk stop loss dan take profit, sehingga mewujudkan stop loss dan take profit berdasarkan volatilitas pasar.

Selain itu, untuk beradaptasi dengan instrumen yang berbeda, strategi ini juga menambahkan parameter two_digit untuk menilai apakah kontrak merupakan instrumen dengan presisi 2 digit (seperti emas, yen), sehingga level stop loss dan take profit dapat disesuaikan secara fleksibel.

Manajemen Modal

Manajemen modal terutama diimplementasikan melalui parameter position_size (ukuran posisi tetap) dan risk (persentase eksposur risiko). Ketika use_mm=true, modul manajemen modal akan diaktifkan.

Tujuan utama manajemen modal adalah mengontrol ukuran posisi setiap kali membuka posisi. Saat menggunakan mode risiko persentase tetap, eksposur risiko dihitung berdasarkan ekuitas akun dan kemudian dikonversi ke jumlah kontrak, sehingga dapat membatasi kerugian per transaksi.

Analisis Keunggulan

- Menggunakan SSL Channel untuk menentukan arah tren, cukup efektif dalam menangkap perubahan tren.

- Menerapkan ATR untuk menghitung level stop loss dan take profit secara dinamis, dapat menyesuaikan diri dengan volatilitas pasar.

- Menggunakan prinsip manajemen modal, membantu mengendalikan risiko dalam jangka panjang.

Analisis Risiko

- Meskipun SSL Channel dapat mendeteksi perubahan tren, namun tidak 100% andal dan dapat menghasilkan sinyal palsu.

- ATR mengatur stop loss dan take profit berdasarkan volatilitas pasar, bisa terlalu longgar atau terlalu kaku.

- Pengaturan parameter manajemen modal yang tidak tepat dapat menyebabkan ukuran posisi terlalu besar atau efisiensi terlalu rendah.

Risiko-risiko ini dapat diperbaiki melalui metode berikut:

- Menggabungkan dengan indikator lain untuk konfirmasi, menghindari sinyal palsu.

- Menyesuaikan parameter periode ATR secara tepat, sehingga level stop loss dan take profit mencapai keseimbangan optimal.

- Menguji parameter manajemen modal yang berbeda untuk menemukan ukuran posisi terbaik.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter SSL Channel untuk menemukan kombinasi parameter terbaik.

- Mengoptimalkan atau mengganti mekanisme stop loss dan take profit ATR agar lebih sempurna.

- Menambahkan indikator filter lain untuk menghindari perdagangan yang tidak perlu.

- Menambahkan modul kontrol posisi untuk memaksimalkan keuntungan/kerugian.

- Menyesuaikan parameter untuk berbagai instrumen guna meningkatkan adaptabilitas strategi.

- Menambahkan alat kuantitatif untuk mencapai backtest dan optimasi yang lebih komprehensif.

Melalui pengujian dan optimasi sistematis, strategi ini dapat menjadi sistem trading kuantitatif yang andal dan stabil.

Kesimpulan

Strategi ini mengintegrasikan tiga mekanisme: indikator SSL Channel untuk menentukan tren, ATR untuk menetapkan stop loss dan take profit, serta manajemen modal untuk mengendalikan risiko. Melalui backtest yang komprehensif, efektivitas strategi ini dapat diuji, dan dapat digunakan sebagai kerangka dasar untuk optimasi strategi trading kuantitatif. Pada saat yang sama, strategi ini juga memiliki ruang untuk perbaikan, seperti menambahkan indikator filter lain, mengoptimalkan parameter, dan memperluas fungsionalitas. Secara keseluruhan, strategi ini meletakkan fondasi yang kokoh untuk membangun sistem trading otomatis.

- 1