Strategi Momentum Alpha

Ikhtisar

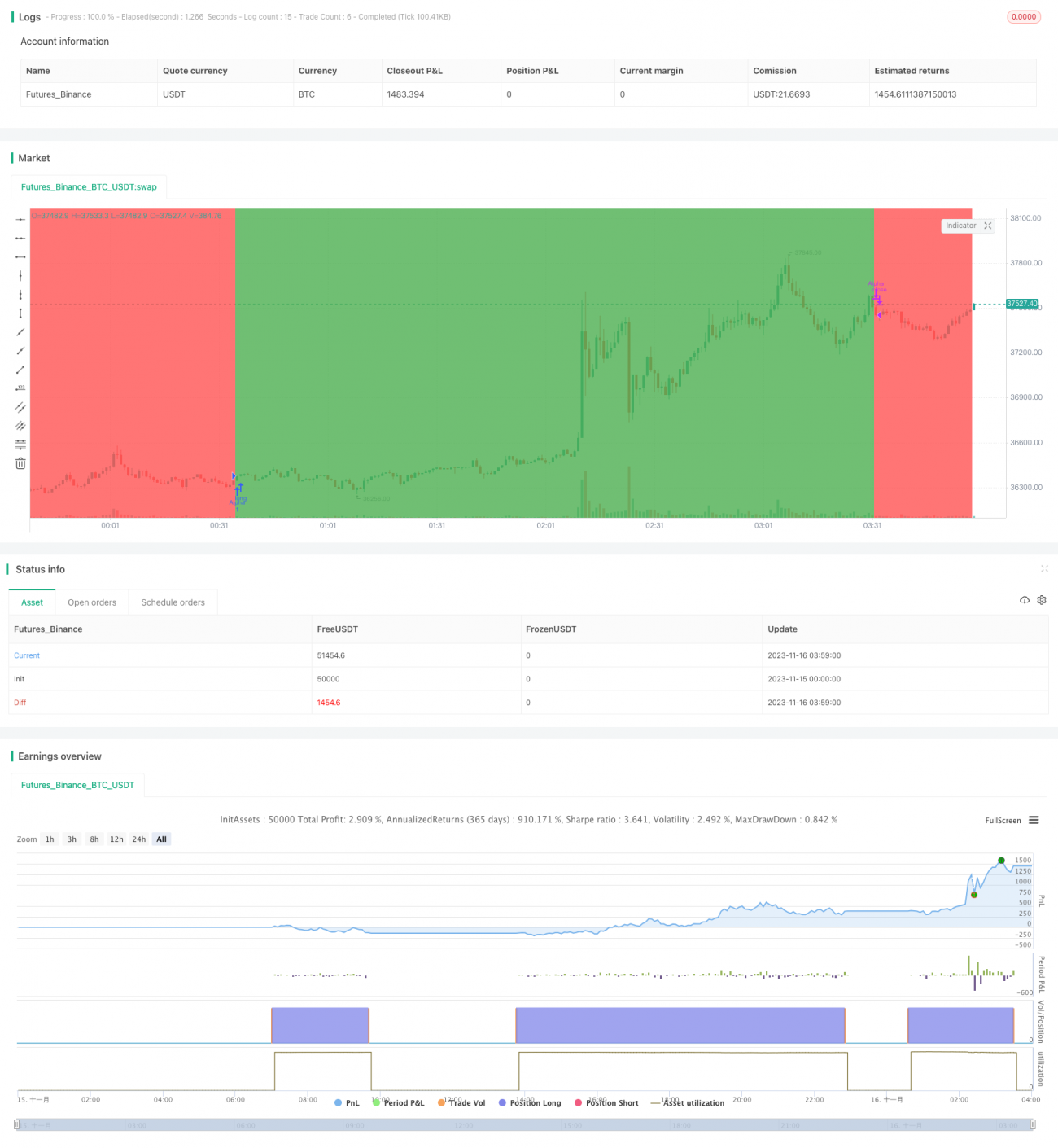

Strategi Momentum Alpha menghitung rasio Sharpe dan nilai Alpha dari aset yang mendasarinya untuk menentukan apakah terdapat efek Momentum positif. Ketika rasio Sharpe dan Alpha keduanya positif, dianggap aset memiliki momentum, maka dilakukan posisi beli (long). Ketika kedua indikator bernilai negatif, posisi ditutup.

Prinsip Strategi

Indikator inti dari strategi ini adalah rasio Sharpe dan Alpha. Rasio Sharpe mencerminkan imbal hasil yang disesuaikan dengan risiko, sedangkan Alpha mencerminkan kelebihan imbal hasil aset relatif terhadap acuan pasar. Ketika keduanya positif, ini menunjukkan aset memiliki imbal hasil yang disesuaikan dengan risiko yang tinggi dan kinerja yang lebih baik dari pasar, sehingga dilakukan posisi beli. Ketika keduanya negatif, momentum dianggap hilang, sehingga posisi ditutup.

Secara spesifik, strategi ini pertama-tama menghitung rasio Sharpe selama 180 hari terakhir. Rumus rasio Sharpe adalah: (rata-rata imbal hasil harian - tingkat bebas risiko) / deviasi standar imbal hasil harian. Di sini digunakan harga pembukaan dan harga penutupan hari sebelumnya untuk menghitung rata-rata dan deviasi standar imbal hasil harian. Ketika rasio Sharpe lebih besar dari 1, ini menunjukkan imbal hasil yang disesuaikan dengan risiko dari aset relatif tinggi.

Secara bersamaan, strategi menghitung Alpha selama 180 hari terakhir. Alpha dihitung melalui model pasar: Alpha = imbal hasil aktual aset - (imbal hasil pasar × Beta). Di sini digunakan imbal hasil harian aset yang mendasarinya dan imbal hasil harian indeks S&P 500. Ketika Alpha lebih besar dari 0, ini menunjukkan imbal hasil aktual aset lebih tinggi dari imbal hasil acuan pasar.

Oleh karena itu, ketika rasio Sharpe dan Alpha keduanya positif, dilakukan posisi beli; ketika keduanya negatif, posisi ditutup.

Analisis Keunggulan

Keunggulan utama dari strategi ini terletak pada penilaian momentum yang memungkinkannya menangkap peluang pertumbuhan pada indeks besar dan beberapa saham di periode tertentu. Selain itu, dengan mengendalikan risiko, strategi ini dapat menghindari kerugian besar dalam jangka panjang. Analisis lebih rinci sebagai berikut:

-

Perhitungan rasio Sharpe mencerminkan momentum terkini, sehingga dapat menangkap periode kenaikan harga pada indeks besar dan saham. Perhitungan Alpha mencerminkan kelebihan imbal hasil relatif terhadap acuan, sehingga dapat menyaring aset yang lemah.

-

Dengan mempertimbangkan rasio Sharpe dan Alpha secara bersamaan, serta mengendalikan momentum jangka pendek dan panjang, strategi ini dapat menilai secara lebih akurat apakah terdapat momentum positif.

-

Ketika momentum hilang, strategi segera memotong kerugian untuk menghindari kerugian besar. Ini adalah strategi mengambil keuntungan tepat waktu setelah fase kenaikan.

-

Dibandingkan dengan indikator momentum tunggal, strategi ini lebih stabil dan juga lebih fleksibel, serta dapat diterapkan pada saham maupun indeks besar.

Analisis Risiko

Meskipun strategi ini memiliki beberapa keunggulan, tetap terdapat risiko berikut:

-

Indikator momentum dapat mengalami penarikan (drawdown). Ketika pasar berbalik arah, saham momentum dapat mengalami penurunan yang cepat. Dalam situasi ini, strategi dapat mengalami kerugian besar. Parameter dapat disesuaikan atau dikombinasikan dengan indikator lain.

-

Perhitungan indikator Alpha dan rasio Sharpe memiliki keterlambatan waktu. Ketika pasar berubah dengan cepat, nilai indikator mungkin tertinggal dan tidak mampu mencerminkan perubahan tren terbaru secara tepat. Periode perhitungan dapat dipersingkat.

-

Tidak ada pengendalian posisi beli/jual, yang dapat menyebabkan risiko terkonsentrasi. Ukuran posisi dapat dikendalikan sesuai dengan kondisi pasar atau dana.

-

Data backtest mungkin tidak mencukupi, sehingga efektivitas di pasar nyata masih diragukan. Perlu ditambahkan periode waktu yang lebih panjang dan pengujian pada berbagai jenis aset. Selain itu, periode optimasi parameter harus dipersingkat untuk menghindari overfitting.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan mekanisme stop loss. Ketika harga mengalami penurunan harian yang besar, titik stop loss dapat ditetapkan untuk menghindari kerugian besar.

-

Menambahkan manajemen posisi. Jumlah dana yang digunakan untuk setiap posisi dapat dikendalikan berdasarkan volatilitas pasar atau indikator lainnya, sehingga mengurangi risiko kerugian per transaksi.

-

Optimasi parameter. Parameter dengan jangka waktu berbeda dapat diuji untuk lebih sesuai dengan karakteristik berbagai aset dan kondisi pasar. Efek dari kombinasi parameter yang berbeda juga dapat diuji.

-

Menambahkan filter. Kondisi tambahan seperti volume perdagangan atau volatilitas dapat ditetapkan untuk menghindari jebakan saham yang bergerak sideways atau dengan likuiditas rendah.

-

Menggabungkan dengan strategi lain. Dapat dipertimbangkan untuk digunakan bersama dengan strategi trend-following yang serupa. Ini dapat meningkatkan stabilitas efek sekaligus menyebarkan risiko dari satu strategi.

Kesimpulan

Strategi Momentum Alpha secara dinamis menangkap peluang momentum positif dengan menilai secara bersamaan imbal hasil yang disesuaikan dengan risiko dan kinerja relatif terhadap pasar. Dibandingkan dengan indikator momentum tunggal, strategi ini memiliki keunggulan dalam hal akurasi penilaian, cakupan yang lebih luas, dan ketahanan risiko yang lebih kuat. Namun, strategi ini masih memiliki risiko penarikan dan keterlambatan tertentu, sehingga perlu optimasi berulang dan dikombinasikan dengan strategi lain agar dapat menghasilkan keuntungan yang stabil di pasar nyata.

- 1