Strategi Breakout Momentum Long-Short Berdasarkan Stop Loss Kenaikan Internal

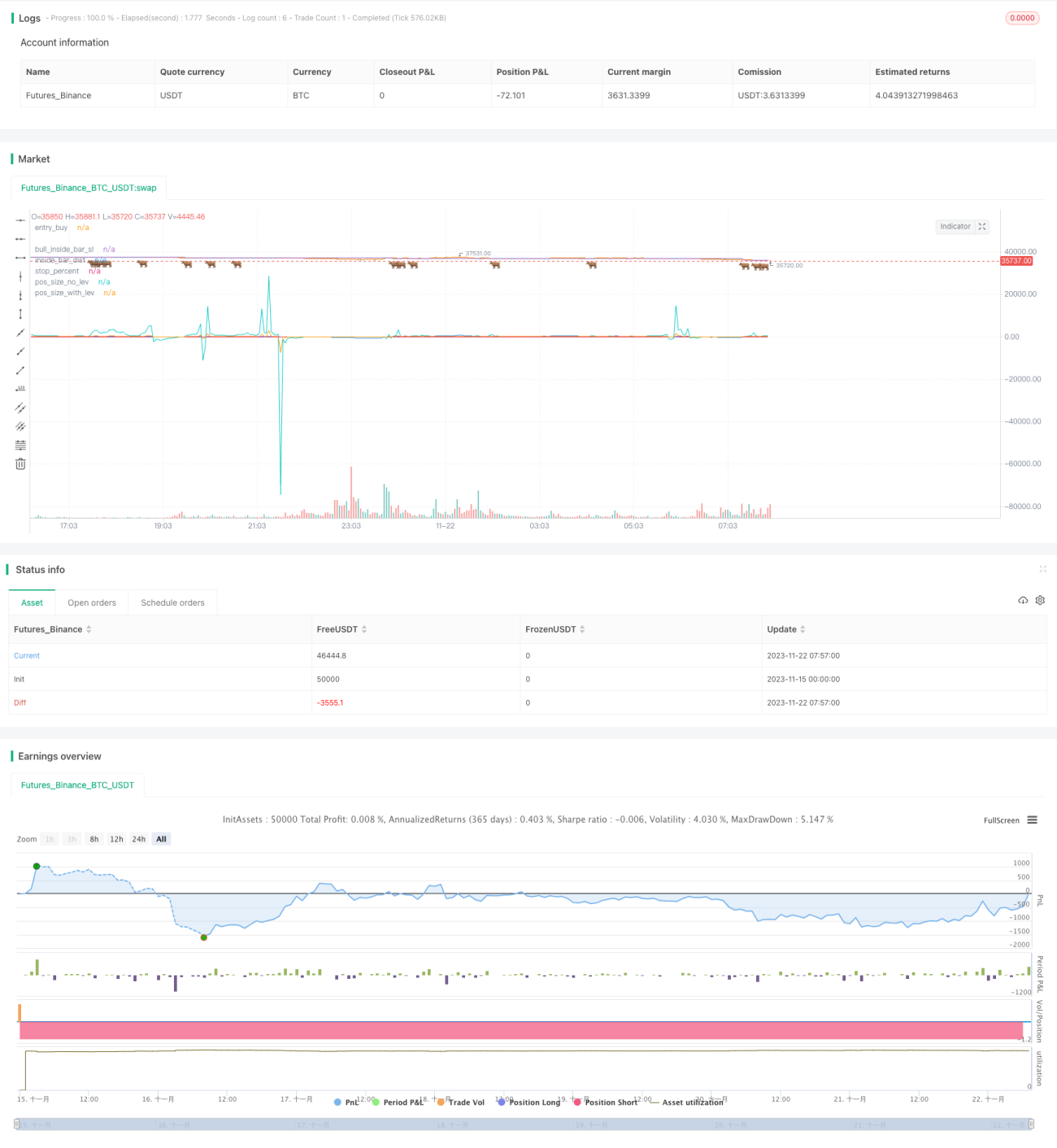

Ringkasan

Strategi ini mengidentifikasi lilin (K-line) dengan kenaikan harga yang tidak normal untuk menentukan apakah pasar saat ini mengalami pergerakan sepihak yang tiba-tiba. Ketika lilin dengan kenaikan tidak normal terdeteksi, strategi akan memasang order take-profit di dekat titik tertinggi lilin tersebut, sekaligus memasang order stop-loss di dekat titik terendah lilin sebelumnya, sehingga membentuk posisi panjang dengan leverage tinggi dan pengendalian risiko. Strategi ini memantau garis stop-loss secara real-time; jika harga menembus garis stop-loss ke bawah, pesanan akan segera dibatalkan untuk menghentikan kerugian.

Prinsip Strategi

Strategi ini terutama menilai pembentukan lilin dengan kenaikan harga yang tidak normal. Ketika muncul lilin dengan kondisi close > open dan high < high[1] serta low > low[1], dianggap terjadi pergerakan kenaikan tidak normal pada periode saat ini. Pada saat itu, sinyal masuk posisi panjang akan diatur, dengan harga masuk di dekat harga tertinggi lilin saat ini. Harga stop-loss diatur di dekat harga terendah lilin sebelumnya, sehingga membentuk mode pengendalian risiko dengan leverage tinggi. Dengan terus memantau situasi harga menembus garis stop-loss, pengendalian risiko dapat diimplementasikan.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya menangkap pergerakan pasar jangka pendek yang tidak normal dan tiba-tiba, sehingga memungkinkan perdagangan frekuensi sangat tinggi. Selain itu, dengan menetapkan rentang stop-loss yang cukup lebar, strategi ini dapat menggunakan leverage tinggi untuk mengendalikan risiko perdagangan, sehingga memperoleh keuntungan yang lebih besar. Lebih lanjut, strategi ini mengimplementasikan pemantauan otomatis pada garis stop-loss; ketika harga menembus garis stop-loss ke bawah, kerugian dapat dihentikan dengan cepat, secara efektif mengendalikan risiko perdagangan.

Analisis Risiko

Risiko utama dari strategi ini terletak pada ketidakakuratan dalam mengidentifikasi kenaikan tidak normal, sehingga tidak mampu menangkap pergerakan pasar yang tiba-tiba secara efektif, yang menyebabkan probabilitas kesalahan sinyal perdagangan cukup tinggi. Selain itu, penetapan posisi stop-loss juga sangat mempengaruhi risiko perdagangan dan keuntungan. Jika stop-loss terlalu longgar, risiko kerugian perdagangan akan meningkat; jika terlalu ketat, mungkin tidak dapat mengikuti pergerakan pasar untuk memperoleh keuntungan. Diperlukan optimalisasi posisi stop-loss melalui pengujian ulang (backtesting) yang ekstensif.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Standar identifikasi kenaikan tidak normal dapat diperkenalkan dengan lebih banyak indikator atau model pembelajaran mendalam untuk membantu penilaian, meningkatkan akurasi sinyal perdagangan strategi.

-

Penetapan posisi stop-loss dapat dianalisis secara statistik dan optimalisasi ekstensif untuk menemukan posisi stop-loss yang lebih baik, guna menyeimbangkan risiko dan tingkat keuntungan perdagangan.

-

Mekanisme pengendalian risiko perdagangan frekuensi tinggi lainnya dapat diperkenalkan, seperti filter volume, verifikasi penembusan rentang, dll., untuk mengurangi kemungkinan terjebak dalam posisi.

-

Standar masuk strategi dapat disesuaikan, tidak terbatas pada lilin dengan kenaikan tidak normal, melainkan dapat dikombinasikan dengan lebih banyak indikator dan model untuk penentuan, membentuk mekanisme verifikasi ganda.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan frekuensi tinggi yang khas, termasuk dalam kategori strategi penembusan jangka pendek. Strategi ini mencapai perdagangan frekuensi sangat tinggi dengan menangkap fluktuasi abnormal yang tiba-tiba di pasar. Pada saat yang sama, strategi ini menggunakan manajemen risiko stop-loss dan mekanisme leverage tinggi untuk mengendalikan risiko. Strategi ini memiliki ruang optimalisasi yang cukup besar, dapat disesuaikan dan dioptimalkan dari berbagai sudut, dengan tujuan akhir untuk memperoleh keuntungan perdagangan frekuensi sangat tinggi yang lebih tinggi dengan tetap mengendalikan risiko.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 08:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JoshuaMcGowan

// I needed to test/verify the functionality for canceling an open limit order in a strategy and also work thru the pieces needed to set the position sizing so each loss is a set amount. - 1