Strategi Trading Kuantitatif Multifaktor dengan Kombinasi Momentum dan Penilaian Tren

Ikhtisar

Strategi ini adalah strategi perdagangan kuantitatif multi-faktor yang menggabungkan indikator momentum dan indikator tren. Dengan menghitung kombinasi matematis dari berbagai rata-rata, strategi ini menentukan arah tren dan momentum pasar secara keseluruhan, serta menghasilkan sinyal perdagangan berdasarkan kondisi ambang batas.

Prinsip Strategi

- Menghitung beberapa kelompok rata-rata dan indikator momentum

- Menghitung beberapa kelompok rata-rata seperti rata-rata Harmonics, rata-rata jangka pendek, rata-rata jangka menengah, dan rata-rata jangka panjang

- Menghitung selisih antara setiap rata-rata untuk mencerminkan tren perubahan harga

- Menghitung turunan pertama dari setiap rata-rata untuk mencerminkan momentum perubahan harga

- Menghitung indikator sinus-kosinus untuk menentukan arah tren

- Penilaian komprehensif sinyal perdagangan

- Melakukan operasi bobot pada beberapa faktor seperti indikator momentum dan indikator tren

- Menentukan status pasar saat ini berdasarkan jarak hasil dari ambang batas

- Menghasilkan sinyal perdagangan beli dan jual

Analisis Keunggulan

- Penilaian multi-faktor meningkatkan akurasi sinyal

- Mempertimbangkan beberapa faktor: harga, tren, dan momentum

- Bobot yang berbeda dapat dikonfigurasi untuk setiap faktor

- Parameter dapat disesuaikan, cocok untuk berbagai pasar

- Parameter rata-rata dan batas rentang perdagangan dapat dikustomisasi

- Dapat disesuaikan dengan periode dan lingkungan pasar yang berbeda

- Struktur kode jelas dan mudah dipahami

- Penamaan standar dan komentar lengkap

- Mudah untuk pengembangan sekunder dan optimalisasi

Analisis Risiko

- Optimalisasi parameter sulit

- Membutuhkan data historis yang banyak untuk menemukan parameter optimal

- Frekuensi perdagangan mungkin terlalu tinggi

- Kombinasi multi-faktor dapat menghasilkan terlalu banyak transaksi

- Efektivitas sangat bergantung pada pasar

- Strategi tren rentan terhadap perilaku irasional

Arah Optimalisasi

- Menambahkan logika stop loss

- Dapat menghindari kerugian besar akibat perilaku irasional

- Optimalisasi pengaturan parameter

- Mencari kombinasi parameter optimal untuk meningkatkan stabilitas strategi

- Menambahkan elemen pembelajaran mesin

- Menggunakan pembelajaran mendalam untuk menilai status pasar saat ini guna mendukung pengambilan keputusan strategi

Kesimpulan

Strategi ini menilai status pasar melalui kombinasi multi-faktor dari indikator momentum dan indikator tren, dan menghasilkan sinyal perdagangan berdasarkan ambang batas yang ditetapkan. Keunggulan strategi terletak pada konfigurasi yang fleksibel, cocok untuk berbagai lingkungan pasar, dan mudah dipahami; kelemahannya adalah optimalisasi parameter yang sulit, frekuensi perdagangan yang mungkin terlalu tinggi, serta efektivitas yang sangat bergantung pada pasar. Ke depannya, strategi dapat dioptimalkan lebih lanjut dengan menambahkan stop loss, optimalisasi parameter, dan pembelajaran mesin.

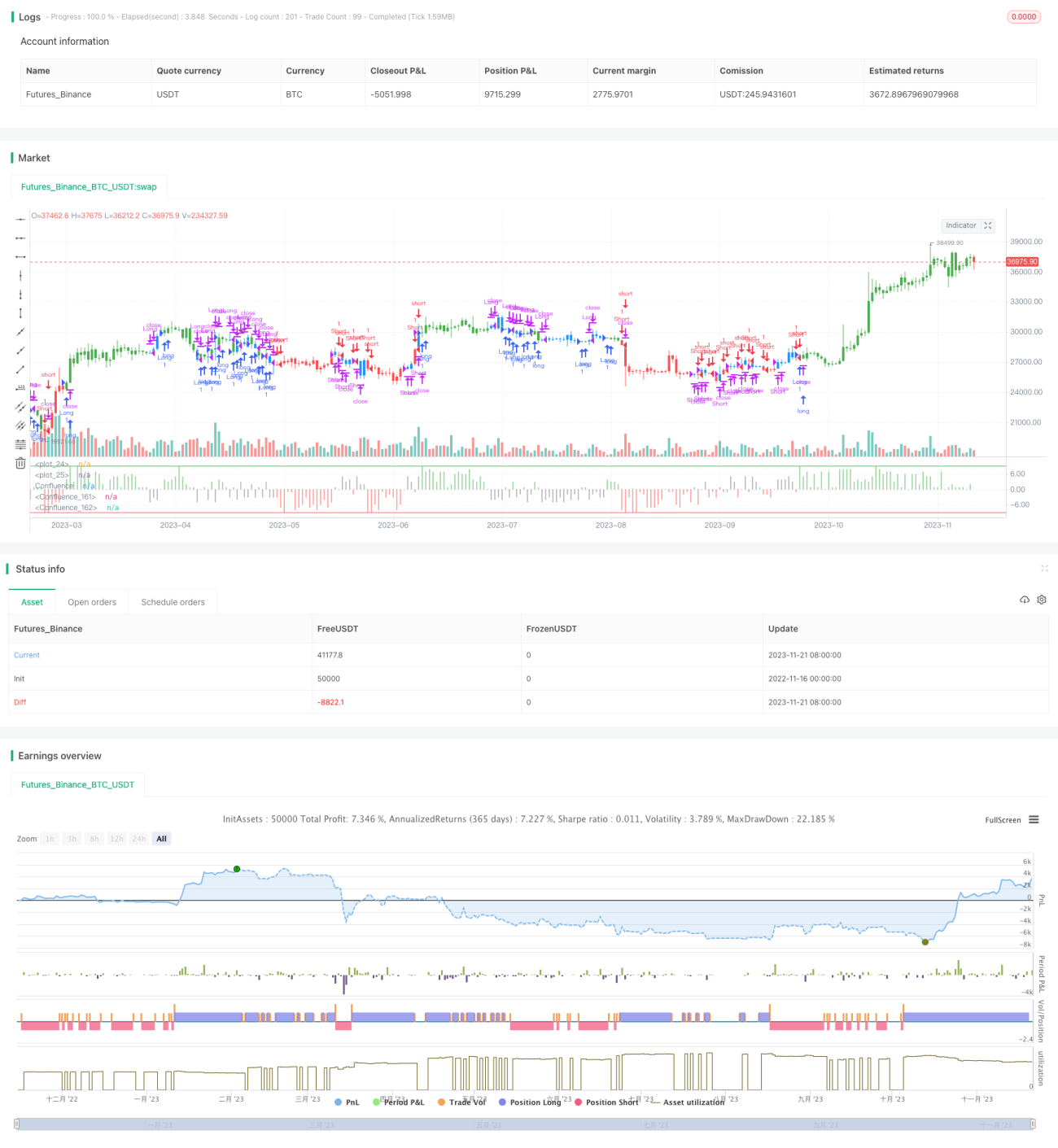

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/03/2017

// This is modified version of Dale Legan's "Confluence" indicator written by Gary Fritz.- 1