Strategi Pengikut Tren Saluran Amplop Rata-Rata Bergerak

Ringkasan

Strategi pelacakan tren saluran amplop rata-rata bergerak adalah strategi pelacakan tren yang didasarkan pada rata-rata bergerak dan indikator saluran. Strategi ini membangun saluran rata-rata bergerak multi-level untuk menilai dan melacak tren harga. Strategi ini juga menggabungkan perhitungan rata-rata bergerak dari berbagai kerangka waktu, mewujudkan integrasi multi-kerangka waktu, membantu menangkap tren yang lebih besar.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada fungsi pelacakan tren dari rata-rata bergerak dan penilaian saluran dari indikator Envelop. Strategi ini menggunakan parameter yang dapat dikonfigurasi seperti periode rata-rata bergerak, jenis smoothing, sumber harga, dll. untuk membangun rata-rata bergerak dasar. Kemudian, berdasarkan nilai shift persentase yang ditetapkan parameter, saluran atas dan bawah dibangun. Ketika harga menembus saluran bawah, lakukan long; ketika harga menembus saluran atas, lakukan short. Pada saat yang sama, strategi ini memperkenalkan rata-rata bergerak independen sebagai garis stop loss.

Secara khusus, strategi ini memiliki fitur-fitur berikut:

-

Mendukung operasi long dan short secara bersamaan, menilai arah tren melalui saluran atas dan bawah.

-

Dapat membuka maksimal 4 posisi, dengan penambahan piramida berlapis melalui garis putus-putus untuk mengejar keuntungan yang lebih besar.

-

Dapat mengonfigurasi rata-rata bergerak pembukaan posisi dan rata-rata bergerak penutupan posisi secara independen, untuk mencapai stop loss yang presisi.

-

Mendukung perhitungan rata-rata bergerak dengan kerangka waktu yang berbeda (1 menit hingga 1 hari), mewujudkan integrasi multi-kerangka waktu.

-

Rata-rata bergerak pembukaan dan penutupan posisi mendukung 6 mode smoothing yang berbeda, dapat dioptimalkan untuk berbagai instrumen dan periode.

-

Dapat memasukkan offset positif dan negatif untuk penyesuaian saluran, mengejar breakout yang lebih akurat.

Logika perdagangan spesifik dari strategi ini adalah sebagai berikut:

-

Hitung rata-rata bergerak pembukaan posisi dasar, berdasarkan persentase yang ditetapkan parameter, dapatkan 4 garis breakout.

-

Ketika harga menembus garis saluran bawah, buka posisi long secara berurutan; ketika harga menembus garis saluran atas, buka posisi short secara berurutan.

-

Hitung rata-rata bergerak penutupan posisi independen, sebagai garis stop loss. Ketika harga kembali turun di bawah garis ini, lakukan stop loss bertahap untuk posisi long; ketika harga kembali naik di atas garis ini, lakukan stop loss bertahap untuk posisi short.

-

Maksimal dapat membuka 4 posisi, dengan penambahan piramida berlapis melalui garis putus-putus untuk mengejar keuntungan yang lebih besar.

Dari prinsip strategi ini dapat diketahui bahwa strategi ini menggabungkan elemen-elemen seperti pelacakan tren dari rata-rata bergerak, sinyal breakout dari penilaian saluran, dan penetapan garis stop loss independen, membentuk sistem tren yang relatif ketat dan lengkap.

Analisis Keunggulan

Berdasarkan analisis kode dan logika strategi, strategi pelacakan tren saluran amplop rata-rata bergerak ini memiliki keunggulan sebagai berikut:

-

Integrasi multi-kerangka waktu, meningkatkan probabilitas menangkap tren skala besar. Strategi mendukung perhitungan rata-rata bergerak dengan periode mulai dari 1 menit hingga 1 hari, memungkinkan konfigurasi rata-rata bergerak pembukaan dan stop loss dengan kerangka waktu yang berbeda, menggabungkan kekuatan penilaian tren dari multi-kerangka waktu, lebih menguntungkan untuk menangkap tren skala besar.

-

Metode penambahan piramida, mengejar keuntungan yang lebih besar. Strategi dapat membuka maksimal 4 posisi, dengan penambahan berlapis untuk menyeimbangkan rasio risiko-imbal hasil, mengejar keuntungan yang lebih besar dengan tetap mengendalikan risiko.

-

6 mode rata-rata bergerak yang dapat dipilih, adaptasi yang kuat. Rata-rata bergerak pembukaan dan stop loss mendukung 6 mode seperti SMA/EMA/rata-rata bergerak dinamis, dapat dioptimalkan untuk berbagai instrumen dan periode, sehingga meningkatkan adaptasi.

-

Garis saluran dapat disesuaikan, penilaian breakout akurat. Strategi dapat memasukkan parameter persentase pergeseran saluran untuk menyesuaikan lebar saluran, sehingga dapat dioptimalkan untuk berbagai instrumen atau kondisi pasar, meningkatkan akurasi penilaian breakout.

-

Garis stop loss independen, membantu pengendalian risiko. Strategi menghitung rata-rata bergerak independen sebagai garis penutupan posisi, melakukan stop loss untuk posisi long atau short, dapat secara signifikan mengurangi risiko perdagangan, menghindari mengejar kerugian.

-

Struktur kode yang jelas, mudah untuk pengembangan sekunder. Strategi ditulis menggunakan Pine Script, dengan struktur kode yang jelas, mudah dipahami dan dikembangkan lebih lanjut. Pengguna dapat terus mengoptimalkan parameter atau menambahkan logika lain berdasarkan kerangka yang ada.

Analisis Risiko

Meskipun strategi ini secara keseluruhan memiliki logika yang ketat dan pengendalian risiko yang baik, masih terdapat risiko perdagangan tertentu yang perlu diperhatikan, termasuk:

-

Risiko pembalikan tren skala besar. Asumsi inti strategi adalah bahwa harga akan terus bergerak maju, memiliki kecenderungan tren tertentu. Namun ketika tren skala besar berbalik, hal ini akan memberikan dampak besar pada profitabilitas strategi. Dalam situasi ini, perlu dilakukan stop loss tepat waktu untuk mengendalikan kerugian.

-

Risiko kegagalan breakout. Di pasar yang sideways atau bergerak, harga mungkin menembus garis saluran tetapi kemudian kembali turun. Hal ini akan menyebabkan mengejar kerugian, perlu mengoptimalkan parameter untuk mengurangi terjadinya situasi ini.

-

Risiko manajemen ekspektasi. Strategi menetapkan 4 lapisan penambahan posisi untuk mengejar keuntungan yang lebih besar, yang menghasilkan keuntungan signifikan saat untung, tetapi ekspektasi menurun secara signifikan saat rugi. Ini membutuhkan investor memiliki kemampuan manajemen mental yang profesional.

-

Risiko penyesuaian sinyal. Strategi melibatkan penyesuaian dan optimalisasi beberapa parameter, seperti lebar saluran, periode rata-rata bergerak, dll., yang membutuhkan analis kuantitatif profesional dengan pengalaman optimasi untuk menghindari risiko overfitting.

-

Risiko kondisi pasar khusus. Kondisi pasar ekstrem seperti gap cepat atau hari batas harga pendek dapat sangat merusak logika strategi, dalam hal ini perlu memperhatikan indikator risiko sistem dan melakukan stop loss tepat waktu.

Secara keseluruhan, strategi ini terutama bergantung pada tren skala besar untuk menghasilkan keuntungan, hanya cocok untuk instrumen dan lingkungan pasar yang memiliki karakteristik keberlanjutan jangka panjang. Selain itu, optimalisasi multi-parameter dan pengendalian mental juga merupakan kunci untuk memastikan profitabilitas strategi yang stabil.

Arah Optimasi

Untuk strategi pelacakan tren saluran amplop rata-rata bergerak ini, arah optimasi utama selanjutnya meliputi:

-

Menerapkan optimasi adaptif garis saluran dan garis stop loss berdasarkan algoritma pembelajaran mesin. Dapat menggunakan algoritma seperti LSTM, prediksi lintasan untuk melatih model garis saluran dan garis stop loss, mewujudkan prediksi harga dan penghindaran risiko yang lebih cerdas.

-

Menggabungkan indikator sentimen, rasio kepemilikan portofolio, dan faktor pendukung lainnya untuk mengoptimalkan logika penambahan posisi. Dapat menambahkan indikator seperti volatilitas absolut, sentimen pasar, untuk mengendalikan risiko portofolio dan mengoptimalkan logika penambahan piramida.

-

Memperkenalkan model biaya transaksi dan slippage untuk meningkatkan realisme backtest. Backtest saat ini tidak mempertimbangkan dampak biaya transaksi, yang merupakan faktor penting dalam perdagangan riil, perlu membangun model matematika untuk memasukkannya.

-

Memperluas analisis korelasi instrumen serupa, membangun sistem manajemen risiko yang terpadu. Memperluas strategi dari satu instrumen saat ini ke beberapa pasar serupa seperti komoditas, mata uang kripto, melalui analisis korelasi untuk manajemen risiko terpadu, meningkatkan stabilitas strategi.

-

Meningkatkan explainability strategi, meningkatkan kemudahan penggunaan bagi pengguna. Menggunakan metode seperti SHAP untuk menganalisis tingkat pengaruh setiap variabel input terhadap hasil strategi, menghasilkan peringkat importance, membuat logika strategi lebih transparan dan dapat dijelaskan bagi pengguna.

Dengan memperkenalkan pembelajaran mesin, model multi-faktor, dan algoritma lainnya, terus mengoptimalkan stabilitas, realisme, dan kemudahan penggunaan strategi adalah arah peningkatan utama selanjutnya.

Kesimpulan

Secara keseluruhan, strategi pelacakan tren saluran amplop rata-rata bergerak ini menggabungkan tiga inti utama: pelacakan tren dari rata-rata bergerak, penilaian tren dari indikator saluran, dan pengendalian risiko dari garis stop loss independen. Di pasar tren yang ketat, strategi ini dapat memberikan realisasi keuntungan yang stabil dan dengan hasil breakout tertentu. Namun pengguna perlu memperhatikan pengendalian lingkungan pasar skala besar, melakukan optimalisasi parameter dan manajemen risiko dengan baik, sehingga strategi dapat beradaptasi dengan pasar perdagangan yang kompleks dan berubah. Secara keseluruhan, strategi ini memberikan solusi pelacakan tren yang relatif lengkap dan ketat bagi pengguna, merupakan kerangka strategi kuantitatif yang sangat cocok untuk dibangun sendiri dan dikembangkan sekunder.

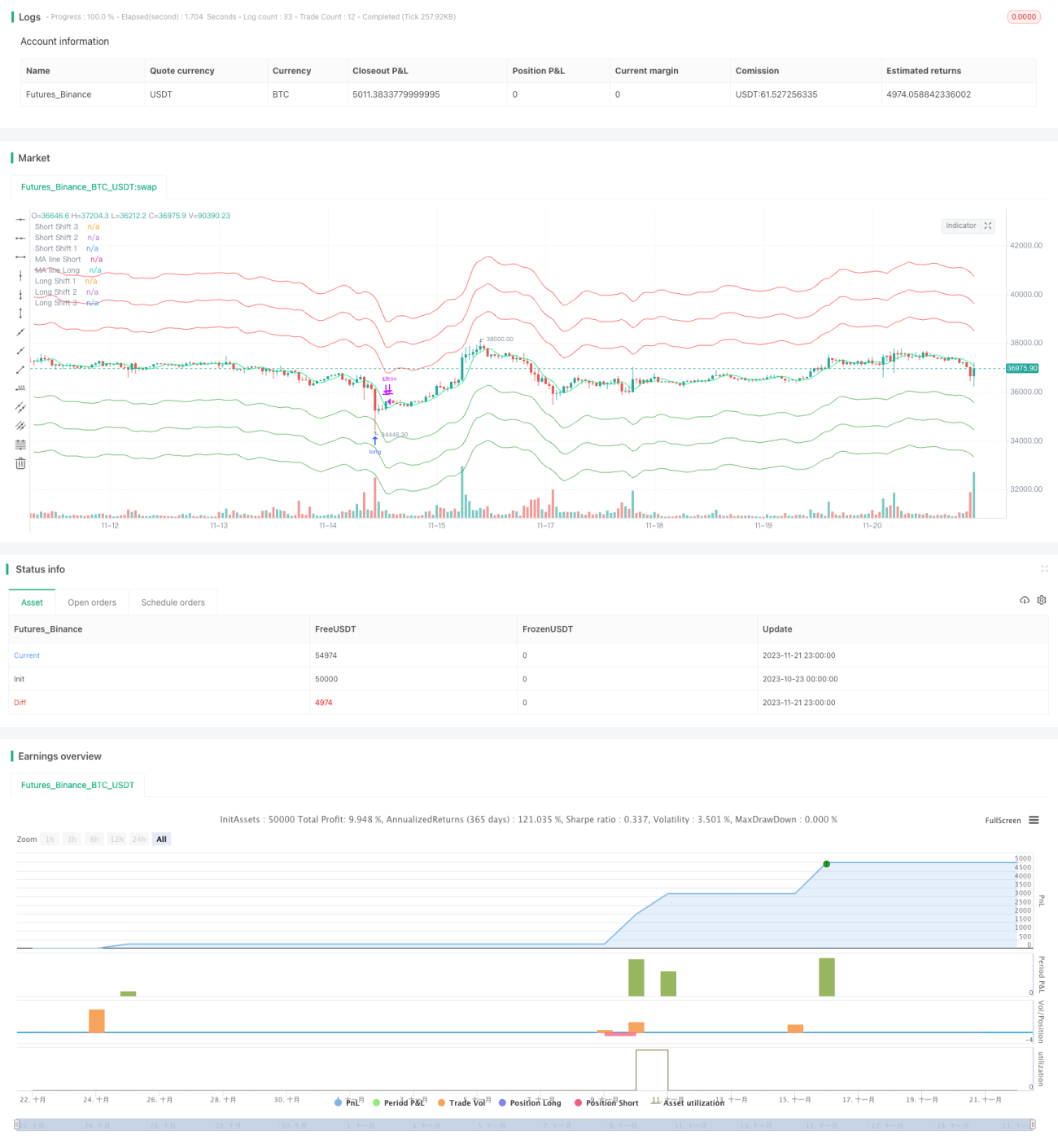

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1