Strategi Stop Loss dan Take Profit Berdasarkan Harga

Ikhtisar

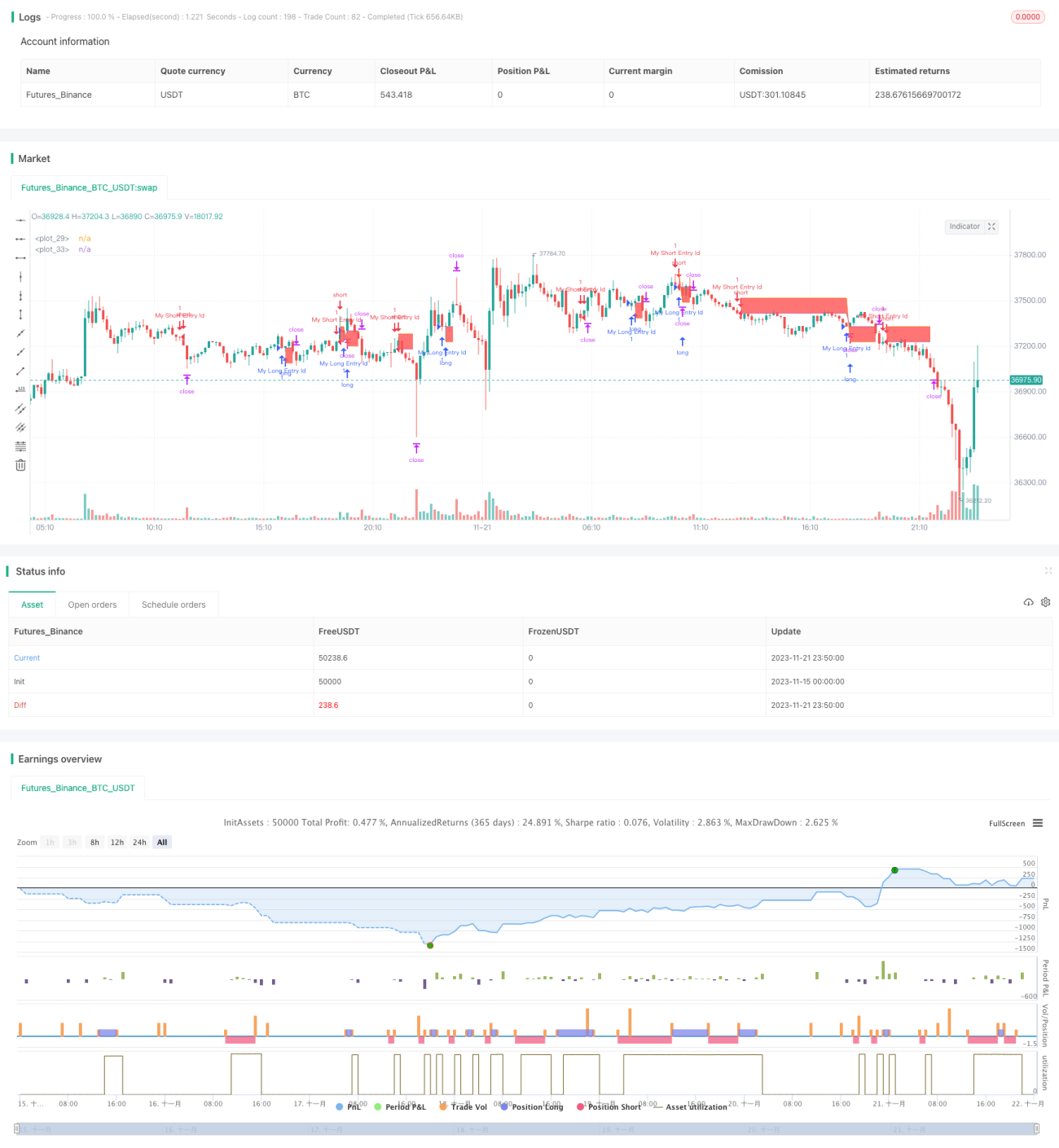

Ide inti dari strategi ini adalah menggunakan jumlah stop loss dan take profit yang dimasukkan untuk menetapkan poin stop loss dan take profit yang wajar, sehingga mengelola risiko dan keuntungan pada setiap transaksi.

Prinsip Strategi

Strategi ini pertama-tama menetapkan sinyal masuk acak. Ketika SMA14 melintasi ke atas SMA28, maka posisi long diambil; ketika SMA14 melintasi ke bawah SMA28, maka posisi short diambil.

Setelah masuk posisi, strategi menggunakan fungsi moneyToSLPoints untuk menghitung poin stop loss yang sesuai berdasarkan jumlah stop loss yang dimasukkan, dan dengan cara yang sama menghitung poin take profit. Dengan demikian, pengaturan stop loss dan take profit berdasarkan jumlah dolar AS tercapai.

Misalnya, jika posisi long sebanyak 100 lot, nilai per poin adalah 10 dolar AS, stop loss ditetapkan sebesar 100 dolar AS, maka poin stop loss ditetapkan sebesar 100/10/100 = 0,1 poin.

Terakhir, strategy.exit digunakan untuk menetapkan titik keluar stop loss dan take profit. Pada saat yang sama, garis stop loss dan take profit digambar sebagai referensi debugging.

Analisis Keunggulan

Keunggulan terbesar dari strategi stop loss dan take profit berbasis harga ini adalah parameter yang intuitif, sehingga hubungan antara risiko dan keuntungan dapat terlihat secara langsung, memudahkan pemilihan parameter.

Selain itu, dibandingkan dengan stop loss berbasis poin, stop loss berbasis dolar AS dapat mengontrol eksposur risiko aktual dengan lebih baik. Ketika volatilitas pasar meningkat, stop loss berbasis dolar AS dapat melindungi modal dengan lebih baik.

Analisis Risiko

Strategi stop loss dan take profit ini juga memiliki beberapa risiko:

-

Jika stop loss terlalu lebar, mudah terjebak. Jika jarak stop loss terlalu jauh, kemungkinan pembalikan jangka pendek cukup besar, sehingga mudah terjebak dan tidak dapat melakukan stop loss.

-

Jika take profit terlalu dekat, sulit untuk meraih keuntungan. Jika jarak take profit terlalu dekat, pergerakan tren normal pun tidak dapat mencapainya, sehingga sulit untuk mendapatkan keuntungan.

-

Perlu memilih kontrak yang tepat. Jika kontrak yang dipilih memiliki nilai poin terlalu besar, misalnya minyak mentah, maka stop loss dengan jumlah dolar yang sama akan menghasilkan poin yang sangat kecil, sehingga mudah tersapu dalam fluktuasi pasar. Oleh karena itu, perlu memilih nilai poin yang wajar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Sinyal masuk dapat dioptimalkan, misalnya dengan menggabungkan tren, volatilitas, musiman, dll. untuk memilih waktu masuk yang lebih baik.

-

Dapat memilih persentase stop loss dan take profit yang sesuai untuk setiap instrumen. Misalnya, komoditas dapat menggunakan stop loss yang lebih longgar.

-

Dapat menggabungkan volatilitas: ketika volatilitas meningkat, longgarkan stop loss; ketika volatilitas menurun, persempit stop loss.

-

Dapat memilih strategi stop loss dan take profit yang berbeda berdasarkan sesi perdagangan yang berbeda dalam sehari. Misalnya, pada sesi perdagangan AS, persempit stop loss untuk mengurangi kemungkinan terjebak.

Kesimpulan

Strategi ini menggunakan jumlah dolar AS sebagai parameter, sehingga mencapai fungsi stop loss dan take profit yang intuitif. Keunggulan strategi ini adalah pemilihan parameter dan kontrol modal yang jelas dan mudah dipahami, sedangkan kelemahannya adalah mudah terjebak dan sulit untuk meraih keuntungan. Kita dapat melakukan perbaikan dari segi waktu masuk, optimalisasi parameter stop loss dan take profit, pemilihan kontrak, dll., agar strategi lebih stabil dalam menghasilkan keuntungan.

- 1