Strategi Kanal dan Stop Loss

Ringkasan

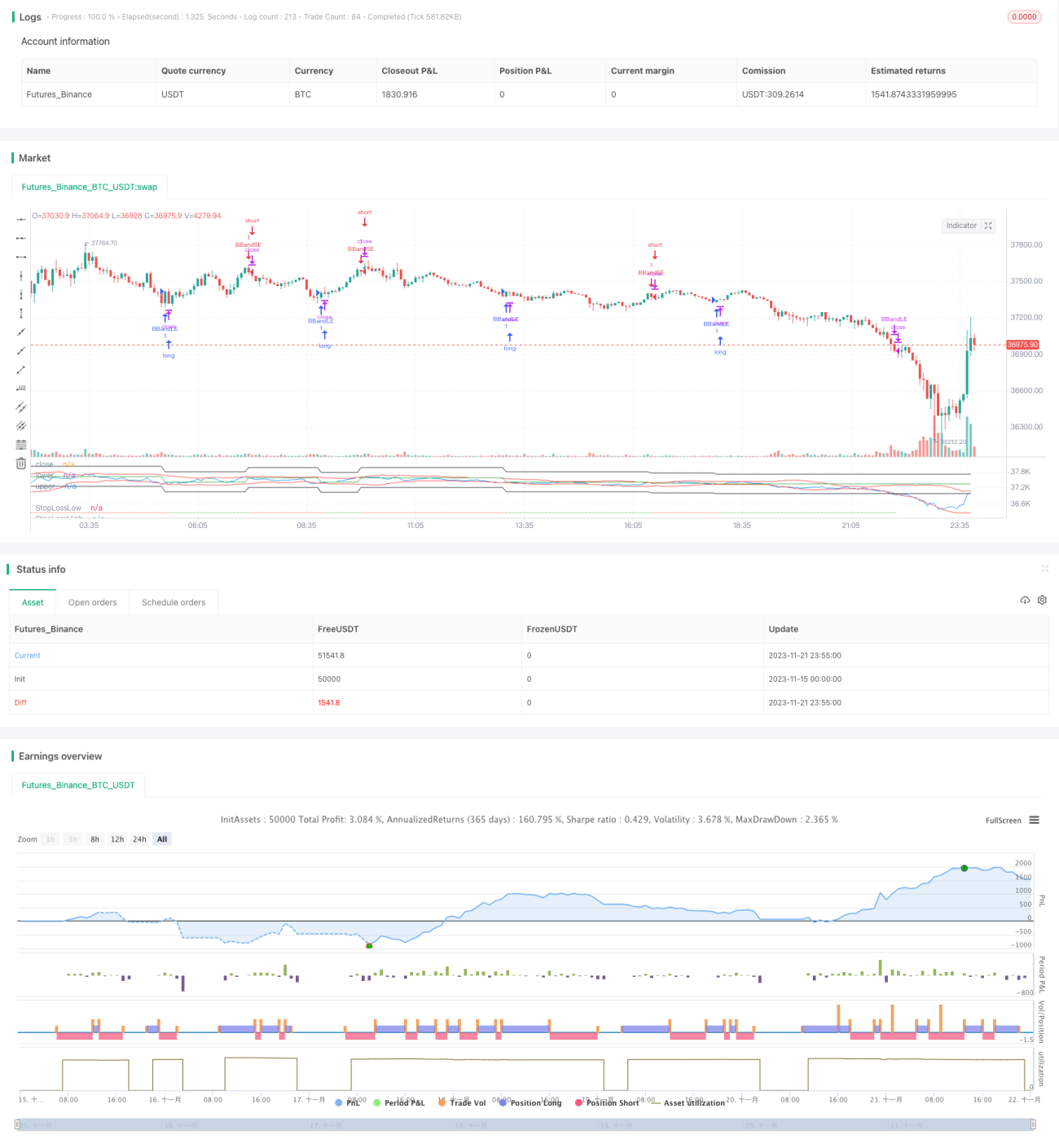

Strategi Bollinger Bands adalah strategi klasik yang memanfaatkan pita volatilitas Bollinger untuk mengikuti tren dan mendeteksi sinyal overbought/oversold. Versi ini menambahkan mekanisme stop loss pada strategi asli untuk mengelola risiko.

Strategi ini menilai kondisi overbought/oversold pasar melalui persilangan emas dan mati pada pita atas dan bawah Bollinger, serta melacak tren dengan mengikuti pita Bollinger. Area antara pita atas dan bawah mencerminkan kisaran volatilitas pasar saat ini. Bollinger Bands terdiri dari pita tengah, pita atas, dan pita bawah. Pita tengah adalah rata-rata bergerak sederhana n-hari, sedangkan pita atas dan bawah ditentukan dengan menambahkan atau mengurangi k kali deviasi standar n-hari dari pita tengah.

Prinsip

Bollinger Bands adalah indikator teknis yang mencerminkan volatilitas pasar dan rentang osilasi. Ketika harga menyentuh area dekat pita bawah Bollinger, itu menunjukkan bahwa pasar berada dalam kondisi oversold. Pada saat ini, celah yang muncul secara berurutan memiliki kemungkinan besar untuk terisi. Berdasarkan karakteristik regresi, posisi beli harus dipertimbangkan. Ketika harga menyentuh area dekat pita atas Bollinger, itu menunjukkan bahwa pasar mungkin berada dalam kondisi overbought, dan harga dapat berbalik turun. Posisi jual harus dipertimbangkan untuk memperoleh keuntungan dari penurunan harga.

Strategi ini menggabungkan sinyal overbought/oversold dari Bollinger Bands untuk membuat posisi pelacakan tren, dan menambahkan mekanisme stop loss untuk mengelola risiko.

Ketika harga menembus ke atas pita bawah Bollinger, itu menunjukkan bahwa pasar telah meninggalkan area oversold menuju area yang wajar, sehingga posisi beli dapat dibuka. Ketika harga menembus ke bawah pita atas Bollinger, itu menunjukkan bahwa pasar memasuki area overbought, sehingga posisi jual dapat dibuka.

Setelah membuka posisi, tetapkan stop loss dengan persentase tetap untuk mengelola risiko. Jika kerugian melebihi level stop loss yang ditetapkan, keluar dari posisi saat ini untuk menghindari kerugian yang terlalu besar.

Keunggulan

-

Strategi ini menggabungkan indikator Bollinger Bands untuk menilai area overbought/oversold, dan membeli saat harga murah serta menjual saat harga mahal dengan mendeteksi persilangan harga dengan pita atas dan bawah.

-

Memanfaatkan karakteristik volatilitas Bollinger Bands untuk melakukan perdagangan mengikuti tren.

-

Menambahkan mekanisme stop loss yang dapat secara efektif mengendalikan kerugian maksimum per transaksi.

-

Menggabungkan pelacakan tren dan stop loss untuk menghasilkan keuntungan yang stabil.

Risiko dan Optimasi

-

Pengaturan parameter Bollinger Bands akan memengaruhi kualitas sinyal perdagangan. Panjang pita tengah n dan kelipatan deviasi standar k perlu disesuaikan secara wajar sesuai dengan pasar yang berbeda; jika tidak, akan memengaruhi akurasi sinyal perdagangan.

-

Pengaturan stop loss yang terlalu besar atau terlalu kecil akan memengaruhi stabilitas keuntungan. Jika level stop loss terlalu besar, risiko kerugian per transaksi meningkat; jika terlalu kecil, kemungkinan stop loss terpicu meningkat. Persentase stop loss perlu disesuaikan secara wajar sesuai dengan instrumen yang berbeda.

-

Dapat dipertimbangkan untuk menggabungkan indikator lain untuk menyaring sinyal guna meningkatkan akurasi sinyal perdagangan.

-

Dapat diuji berbagai pengaturan waktu holding, seperti menggunakan Bollinger Bands pada kerangka waktu jam atau lebih pendek untuk perdagangan frekuensi lebih tinggi, guna meningkatkan efisiensi penggunaan modal.

Kesimpulan

Strategi ini menggabungkan Bollinger Bands untuk menentukan area overbought/oversold saat membuka posisi, dan menambahkan stop loss untuk mengelola risiko. Ini adalah strategi pelacakan tren yang umum. Dengan mengoptimalkan pengaturan parameter, menggabungkan sinyal perdagangan yang lebih akurat, dan menetapkan level stop loss yang tepat, keuntungan yang stabil dapat diperoleh.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1