Strategi pelacakan tren asli berdasarkan rata-rata bergerak

Gambaran Umum

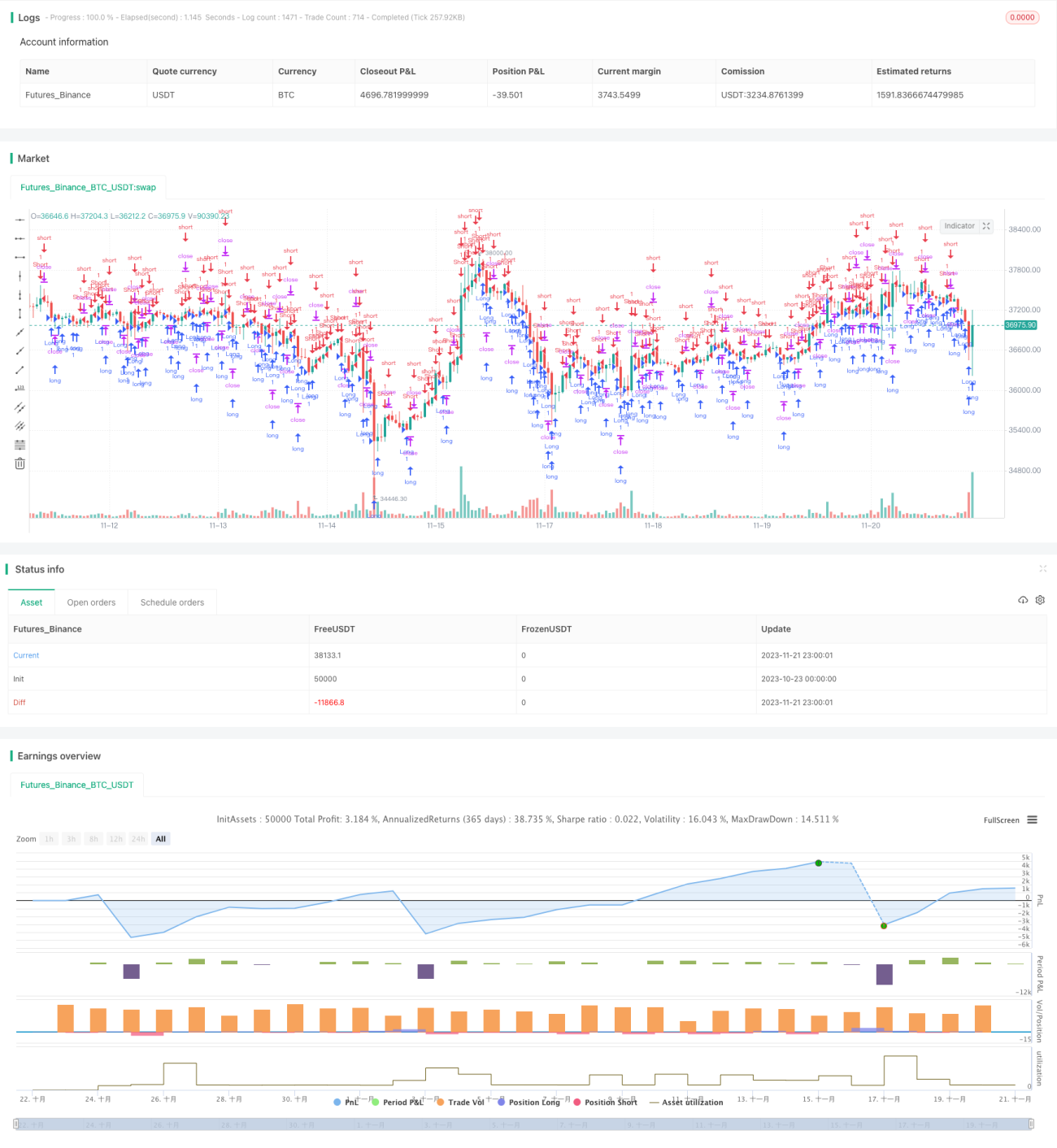

Strategi ini didasarkan pada badan candle (candle body), dikombinasikan dengan indikator EMA untuk menilai arah tren pasar, sehingga mencapai efek ORIGINAL PRIMITIVE TREND TRACKING. Saat muncul candle bullish yang besar, kita melakukan posisi long (beli); saat muncul candle bearish yang besar, kita melakukan posisi short (jual), dengan demikian mengikuti tren pasar.

Prinsip Strategi

- Hitung rata-rata panjang badan candle (sbody) dari 30 candle terakhir.

- Ketika candle terbaru adalah bullish dan panjang badannya lebih besar dari sbody/2, lakukan long.

- Ketika sedang dalam posisi long, jika candle terbaru adalah bearish dengan panjang badan lebih besar dari sbody/2, dan posisi saat ini dalam keadaan profit, maka tutup posisi long.

- Ketika candle terbaru adalah bearish dan panjang badannya lebih besar dari sbody/2, lakukan short.

- Ketika sedang dalam posisi short, jika candle terbaru adalah bullish dengan panjang badan lebih besar dari sbody/2, dan posisi saat ini dalam keadaan profit, maka tutup posisi short.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Sederhana dan primitif, mudah dipahami dan diimplementasikan.

- Berdasarkan penilaian struktur candle, cukup efektif untuk menangkap Trading Breakouts.

- Mengikuti tren, mampu menangkap pergerakan besar di pasar.

- Setelah posisi profit, segera melakukan cut-loss untuk mengunci keuntungan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Tidak dapat menyaring false breakout secara efektif, dapat menyebabkan kerugian yang tidak perlu.

- Hanya berdasarkan penilaian candle rentan terhadap slippage dan gap semalam.

- Tidak mempertimbangkan masalah frekuensi trading yang terlalu tinggi.

Risiko dapat dikurangi dengan cara berikut:

- Menggabungkan indikator lain untuk menyaring sinyal.

- Menetapkan strategi stop-loss.

- Mengoptimalkan parameter, mengontrol frekuensi trading.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Menambahkan indikator breakout untuk menyaring false breakout.

- Menambahkan strategi stop-loss untuk mengurangi kerugian per transaksi.

- Menggabungkan indikator tren untuk memverifikasi arah tren.

- Optimasi parameter untuk menemukan kombinasi parameter terbaik.

Kesimpulan

Strategi ini termasuk dalam tipe strategi trend tracking yang sederhana dan primitif. Dengan penilaian struktur candle, dapat secara efektif mengikuti arah tren. Pada saat yang sama, mekanisme cut-loss cepat diterapkan untuk mengunci keuntungan. Strategi ini dapat melengkapi portofolio trend tracking, namun masih perlu dioptimalkan untuk mengurangi risiko. Di masa depan, perlu diteliti lebih lanjut efek penggabungan dengan indikator lain.

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1