Strategi Mengikuti Tren Berdasarkan Indikator CCI

Ikhtisar

Strategi ini adalah strategi mengikuti tren berdasarkan indikator CCI. Strategi ini menggunakan dua indikator CCI dengan periode berbeda untuk menghasilkan sinyal perdagangan. Secara spesifik, strategi memonitor apakah indikator CCI dengan periode lebih pendek menembus indikator CCI dengan periode lebih panjang, dan menentukan posisi long atau short berdasarkan arah penembusan.

Prinsip Strategi

Logika inti dari strategi ini adalah:

- Mendefinisikan dua indikator CCI: ci1 dengan periode 14, ci2 dengan periode 56

- Ketika ci1 menembus ke atas ci2, lakukan long

- Ketika ci1 menembus ke bawah ci2, lakukan short

- Setelah sinyal perdagangan dikeluarkan, posisi ditutup berdasarkan nilai ci1 dan ci2

Aturan spesifik untuk long:

- ci1 melintasi ke atas ci2, yaitu CCI periode pendek melintasi ke atas CCI periode panjang

- Kondisi stop loss: ci1 < -50 dan laju perubahan < 0, atau ci1 turun di bawah -100

Aturan spesifik untuk short:

- ci1 melintasi ke bawah ci2, yaitu CCI periode pendek melintasi ke bawah CCI periode panjang

- Kondisi stop loss: ci1 > 100 dan laju perubahan > 0, atau ci2 melintasi ke atas 100

Dapat dilihat bahwa strategi ini memanfaatkan sensitivitas CCI periode pendek dan stabilitas CCI periode panjang untuk mengidentifikasi dan mengikuti tren.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Memanfaatkan keunggulan indikator CCI untuk mengidentifikasi tren secara efektif

- Desain dual-CCI dapat menyaring sebagian noise perdagangan

- Kombinasi indikator CCI periode pendek dan panjang memungkinkan pengendalian risiko sambil mengikuti tren

- Aturan strategi sederhana dan jelas, mudah dipahami dan diimplementasikan

- Konfigurasi yang fleksibel, periode CCI dan kondisi stop loss dapat disesuaikan

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Indikator CCI kurang mampu mengidentifikasi pasar yang sideways dan bergejolak

- CCI periode pendek dan panjang dapat mengalami divergensi, menyebabkan sinyal perdagangan yang salah

- Pengaturan kondisi stop loss yang tidak tepat dapat menyebabkan kerugian besar

- Pengaturan parameter yang tidak tepat juga berdampak besar pada profitabilitas strategi

Solusi untuk risiko yang sesuai:

- Dapat dikombinasikan dengan indikator lain untuk menilai kondisi pasar, hindari perdagangan dalam pasar yang bergejolak

- Tambahkan filter untuk menghindari sinyal salah akibat divergensi CCI periode pendek dan panjang

- Optimalkan dan uji berbagai kondisi stop loss

- Pilih kombinasi parameter yang sesuai melalui backtesting dan optimasi parameter

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan lebih lanjut, termasuk:

- Menambahkan indikator lain untuk membentuk sistem perdagangan yang lebih SYSTEM

- Menguji perbedaan profitabilitas pada hari perdagangan dan sesi yang berbeda

- Menggabungkan metode machine learning untuk mencari parameter yang lebih optimal

- Menyesuaikan parameter berdasarkan karakteristik instrumen yang berbeda

- Mengoptimalkan kondisi pembukaan dan penutupan posisi

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi mengikuti tren sederhana berdasarkan penembusan indikator CCI periode pendek dan panjang. Strategi ini mampu mengidentifikasi arah tren secara efektif dan mengikutinya. Di saat yang sama, risiko dikendalikan melalui stop loss dan cara lainnya. Strategi ini sederhana dan praktis, dengan penyesuaian parameter yang fleksibel, dan dapat dijadikan strategi awal untuk perdagangan kuantitatif. Melalui optimasi dan kombinasi lebih lanjut, dapat dibentuk sistem perdagangan yang lebih kuat.

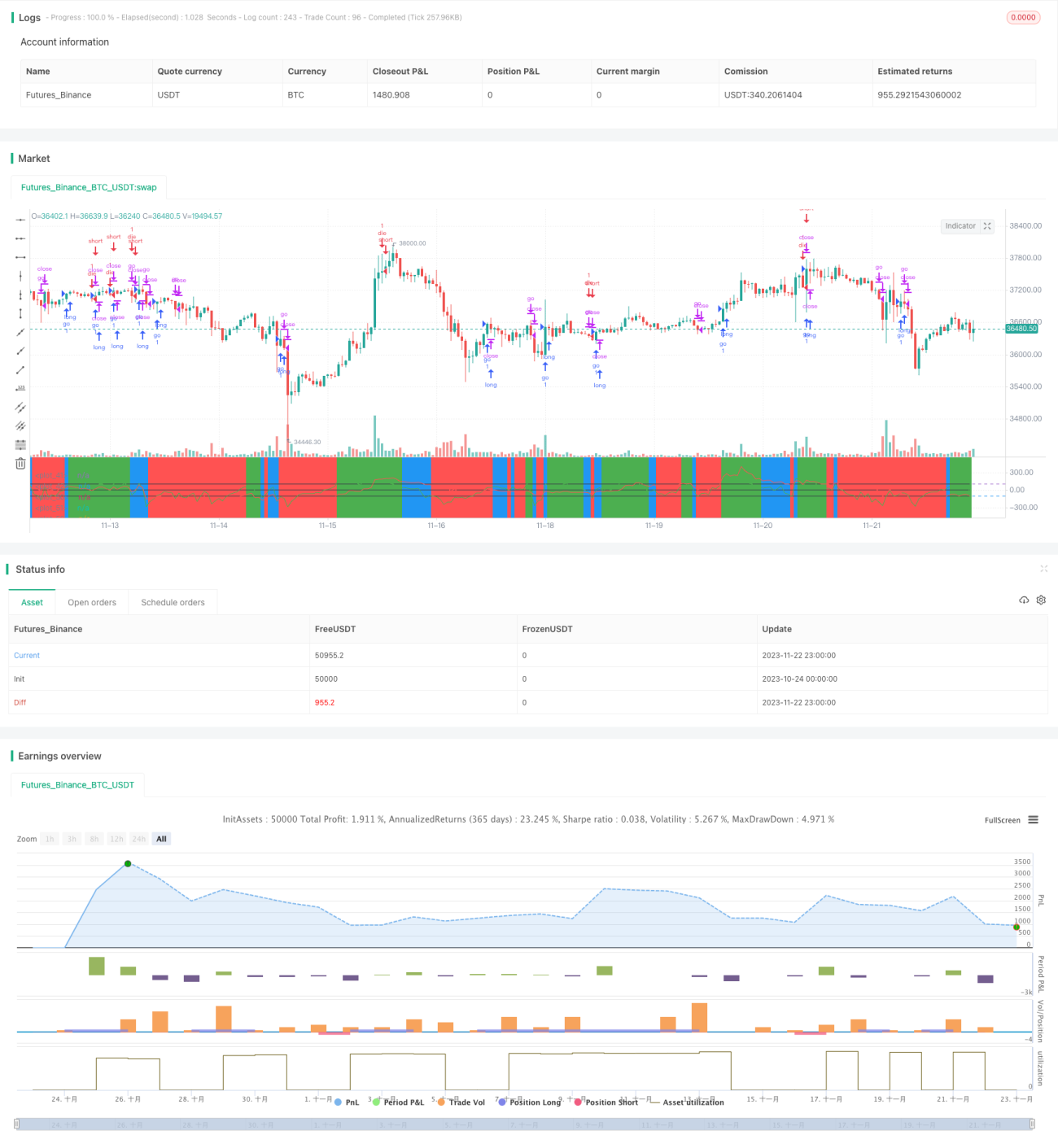

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1