Strategi Trading Kuantitatif Tiga Musketeer Moving Average

Gambaran Umum: Strategi ini adalah strategi analisis teknis tipikal yang menggunakan beberapa indikator rata-rata bergerak umum seperti EMA serta indikator tambahan seperti RSI, MACD, PSR untuk membentuk aturan masuk dan stop loss, mencari peluang beli rendah jual tinggi.

Prinsip Strategi: Inti dari strategi ini adalah rata-rata bergerak 5, 9, dan 21 hari. Ketika rata-rata bergerak jangka pendek melintas di atas rata-rata bergerak jangka panjang, itu menandakan bullish; ketika rata-rata bergerak jangka pendek melintas di bawah rata-rata bergerak jangka panjang, itu menandakan bearish. Selain itu, RSI digunakan untuk menentukan kondisi overbought/oversold, MACD untuk menilai tren, dan PSR untuk mengidentifikasi level support dan resistance, sehingga membentuk kombinasi perdagangan. Warna latar belakang menunjukkan sentimen pasar untuk membantu menentukan arah tren. Parameter dapat diatur untuk mengkonfigurasi aturan masuk secara fleksibel.

Analisis Keunggulan Strategi:

- Indikator rata-rata bergerak jelas dan intuitif, memudahkan penentuan arah tren.

- RSI secara efektif mengidentifikasi kondisi overbought/oversold, MACD menilai tren jangka pendek/panjang, PSR menemukan level harga kunci; indikator saling melengkapi.

- Berbagai aturan masuk dan pengaturan parameter memberikan fleksibilitas tinggi.

- Banyak kombinasi indikator dan parameter yang dapat dioptimalkan, dapat disesuaikan dan dioptimalkan sesuai perubahan pasar.

Analisis Risiko:

- Operasi jangka pendek sulit menangkap tren besar, berisiko kehilangan pembalikan arah.

- Pengaturan parameter yang tidak tepat dapat menyebabkan terlalu banyak sinyal palsu atau kehilangan sinyal.

- Indikator teknis murni rentan dimanfaatkan oleh lembaga arbitrase yang dapat menyebabkan kerugian.

- Mudah terkena stop loss dalam kondisi pasar yang sangat bergejolak.

Cara Mengatasi:

- Tangkap tren jangka menengah/panjang dengan tepat untuk menghindari perdagangan jangka pendek yang berlawanan tren.

- Optimalkan kombinasi parameter, gunakan stop loss untuk mengendalikan risiko.

- Perhatikan kemungkinan koreksi dari level tertinggi dan pantulan dari level terendah.

Arah Optimasi:

- Sesuaikan parameter rata-rata bergerak, uji kombinasi terbaik.

- Tambahkan indikator tambahan lainnya untuk menyaring sinyal.

- Tambahkan metrik pembelajaran mesin untuk memperkirakan probabilitas.

- Gabungkan perubahan volume perdagangan untuk meningkatkan akurasi sinyal.

- Tambahkan strategi stop loss untuk mencegah kerugian membesar.

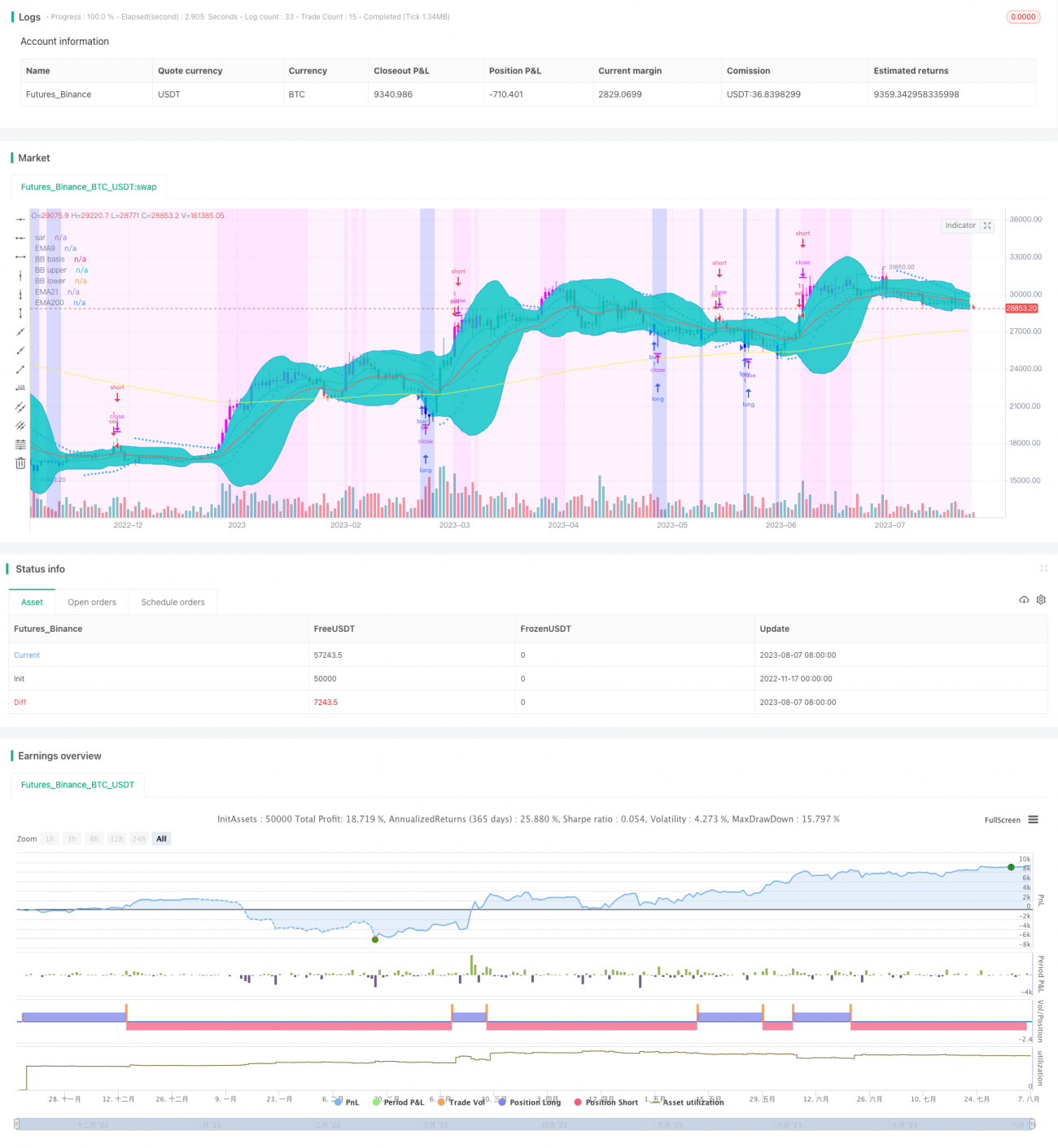

Kesimpulan: Strategi ini mengintegrasikan berbagai sinyal indikator tambahan, memanfaatkan keunggulan indikator rata-rata bergerak untuk menggali peluang beli rendah jual tinggi jangka pendek. Melalui optimasi parameter dan kombinasi indikator, efektivitas strategi dapat terus ditingkatkan, namun frekuensi operasi dan risiko perlu dikendalikan secara wajar untuk mencegah kerugian satu perdagangan yang terlalu besar menggerus profitabilitas keseluruhan.

/*backtest

start: 2022-11-17 00:00:00

end: 2023-08-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("f.society v7", title="f.society v7", overlay=true)

//@Author: rick#1414

// ------------------------------------------------------ 1