Strategi Perdagangan Deviasi Standar Berbobot Rata-rata Bergerak

Ikhtisar

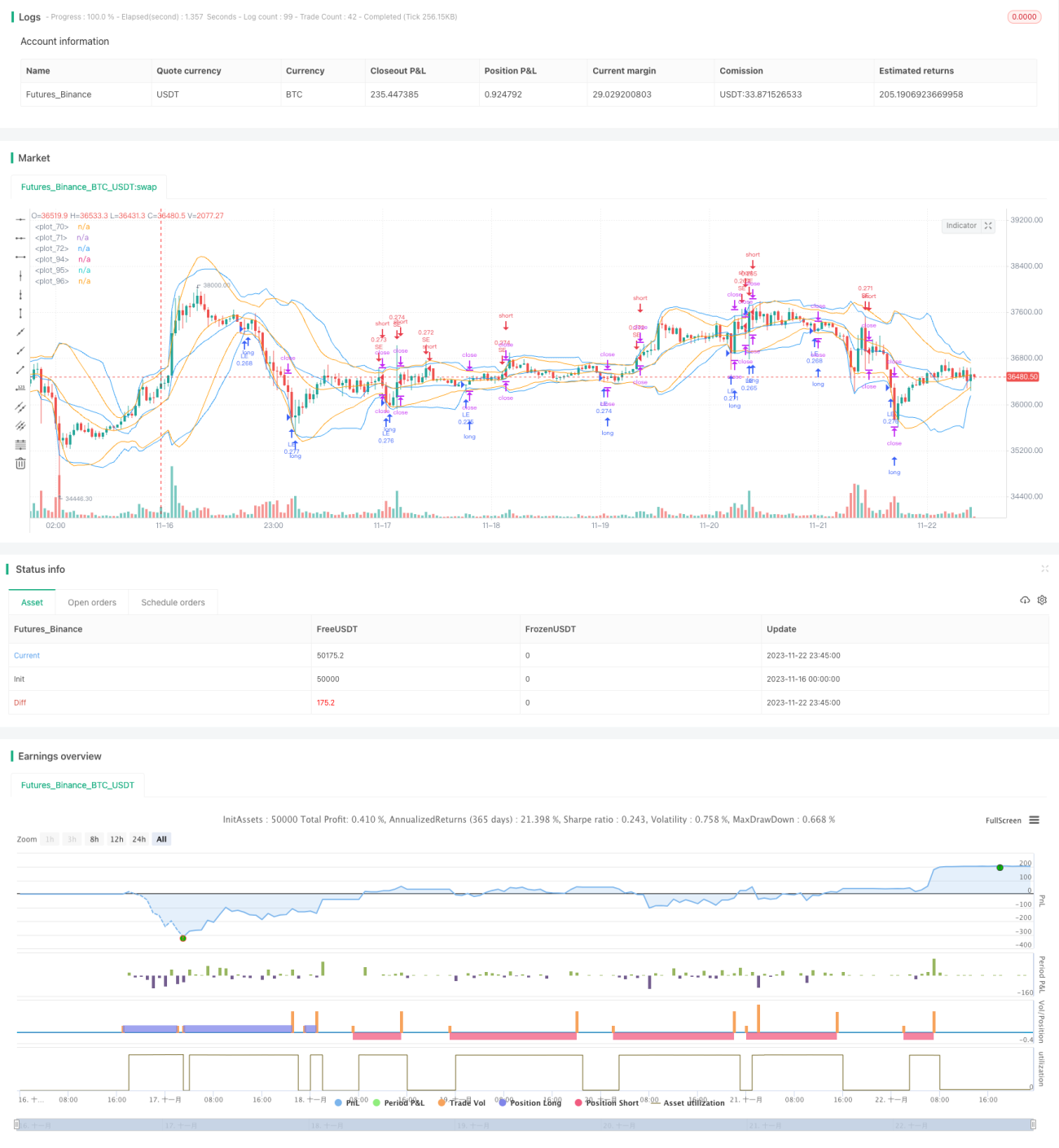

Strategi ini menggunakan indikator standar deviasi tertimbang yang dikombinasikan dengan moving average untuk melakukan trading tren pada mata uang kripto. Strategi ini menghitung saluran standar deviasi tertimbang harga berdasarkan harga penutupan dan volume dalam periode tertentu. Ketika harga menembus batas atas atau bawah saluran, posisi long atau short diambil. Selain itu, kondisi stop loss dan take profit diterapkan untuk mengurangi kerugian per transaksi.

Prinsip Strategi

Dalam kode, dua fungsi khusus didefinisikan untuk menghitung standar deviasi tertimbang dari deret waktu dan array. Langkah utama:

- Menghitung harga rata-rata tertimbang berdasarkan harga penutupan dan volume.

- Menghitung kuadrat selisih setiap candle dengan harga rata-rata.

- Menghitung varians dengan menyesuaikan ukuran sampel dan bobot.

- Mengakarkan untuk mendapatkan standar deviasi.

Dengan demikian, kita mendapatkan saluran dengan pusat pada harga rata-rata tertimbang dan jarak atas-bawah sebesar satu standar deviasi. Ketika harga menembus bagian bawah saluran dari bawah, lakukan long; ketika menembus bagian atas dari atas, lakukan short.

Keunggulan Analisis

Keunggulan utama strategi ini adalah menggabungkan moving average dan analisis volatilitas. Moving average digunakan untuk menentukan arah tren pasar, sedangkan standar deviasi mendefinisikan rentang wajar, keduanya saling memvalidasi sehingga keandalannya lebih tinggi. Selain itu, bobot volume dapat menyaring false breakout, sehingga probabilitas breakout aktual lebih besar.

Strategi ini juga dilengkapi dengan titik stop loss dan take profit, yang membantu mengikuti tren sambil menghindari kerugian besar akibat pembalikan arah. Ini adalah poin penting yang sering dikuasai oleh trader pemula.

Analisis Risiko

Risiko utama adalah kemungkinan terjadinya fluktuasi pasar yang ekstrem. Dalam situasi tersebut, saluran standar deviasi juga akan berfluktuasi secara signifikan, sehingga menyulitkan pengambilan keputusan. Selain itu, jika periode yang dipilih terlalu pendek, strategi rentan terhadap gangguan noise dan tingkat kesalahan menjadi lebih besar.

Solusinya adalah dengan menyesuaikan parameter periode secara tepat untuk menghaluskan kurva. Juga dapat dipertimbangkan untuk menggabungkan indikator lain, seperti RSI, untuk meningkatkan konfirmasi breakout.

Arah Optimasi

- Mengoptimalkan parameter periode. Dapat diuji pada berbagai periode seperti 5 menit, 15 menit, 30 menit untuk menemukan kombinasi terbaik.

- Mengoptimalkan rasio stop loss dan take profit. Uji berbagai titik stop loss dan take profit untuk mendapatkan tingkat pengembalian optimal.

- Menambahkan filter tambahan. Misalnya, menggabungkan volume untuk menghindari kerugian akibat breakout palsu.

- Menambahkan indikator candle. Misalnya, dengan memeriksa posisi harga penutupan, panjang bayangan, dll. untuk mengonfirmasi badan candle dan mengurangi tingkat kesalahan.

Kesimpulan

Strategi ini berhasil menggunakan indikator standar deviasi tertimbang yang didukung oleh moving average untuk menentukan arah, sehingga dapat melakukan pelacakan tren pada mata uang kripto. Selain itu, pengaturan stop loss dan take profit yang wajar membantu menangkap ritme pasar dan menghindari kerugian akibat pembalikan yang berlebihan. Dengan penyesuaian parameter dan validasi multi-indikator, strategi ini dapat dioptimalkan lebih lanjut dan menjadi strategi trading kuantitatif yang andal.

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1