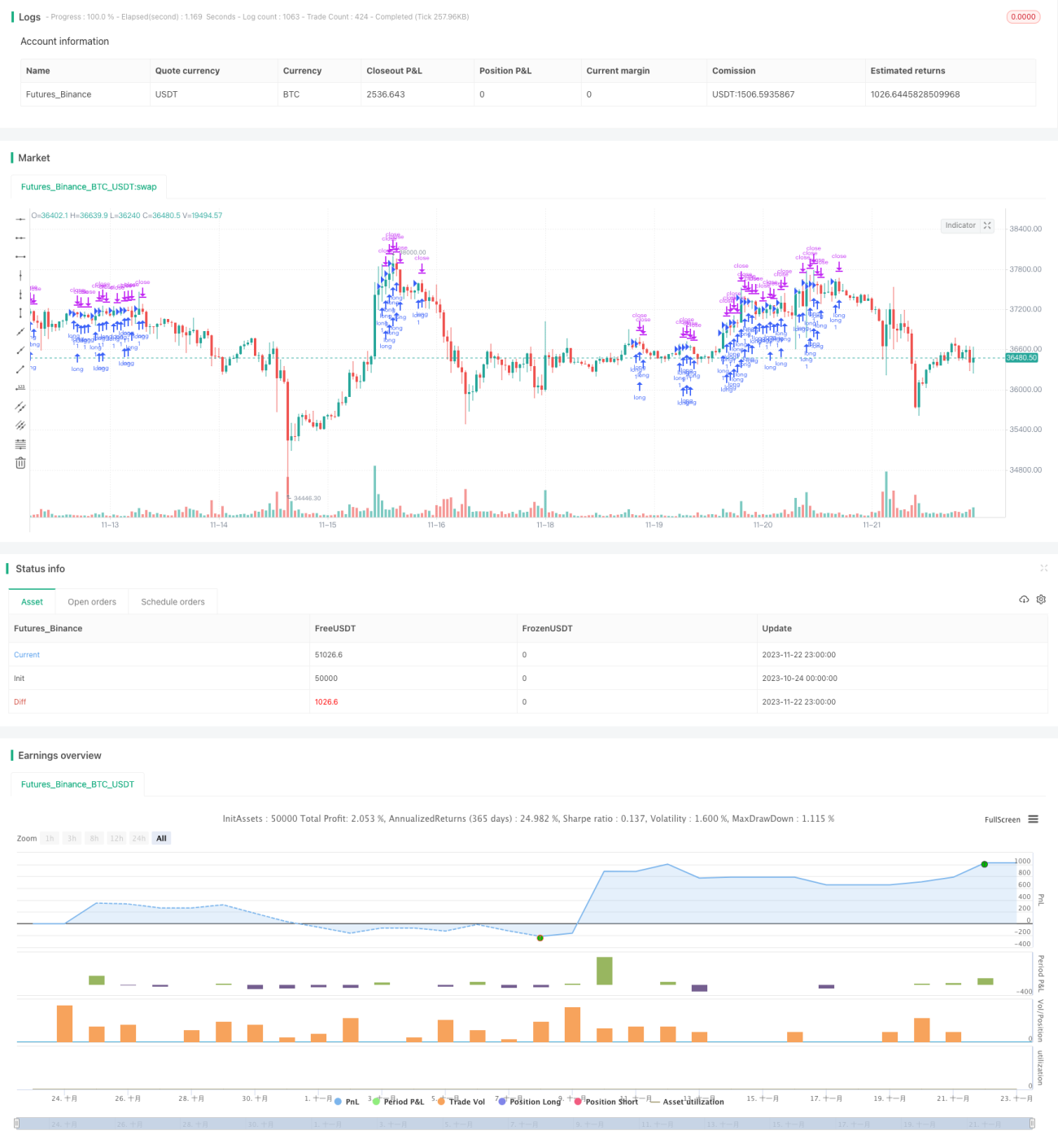

Strategi Sistem Moving Average yang Kokoh dan Stabil

Gambaran Umum

Strategi ini adalah sistem rata-rata bergerak yang didasarkan pada 4 SMMA (Smoothed Moving Average) dengan periode berbeda dan 1 indikator EMA. Strategi ini menggabungkan beberapa alat analisis teknikal sekuritas untuk membentuk strategi trading melalui penentuan tren. Strategi ini terutama digunakan untuk trading intraday pada pasangan EURUSD timeframe 15 menit dengan akun leverage tinggi.

Prinsip Strategi

Strategi ini menggunakan 4 SMMA dengan parameter berbeda (3, 6, 9, 50) dan 1 EMA (200) untuk membangun sistem rata-rata bergerak bertingkat. Indikator SMMA secara efektif dapat menyaring noise pasar dan menentukan arah tren. Indikator EMA mendeteksi tren jangka panjang. Logika trading spesifiknya adalah:

Ketika rata-rata bergerak periode pendek (misalnya SMMA 3 periode) memotong ke atas rata-rata bergerak periode yang lebih panjang (misalnya EMA 200 periode), maka sinyal beli dihasilkan. Ketika rata-rata bergerak periode pendek memotong ke bawah rata-rata bergerak periode panjang, maka sinyal jual dihasilkan. Dengan cara ini, arah tren ditentukan melalui hubungan pergerakan beberapa rata-rata bergerak.

Selain itu, strategi ini juga menetapkan titik take profit dan stop loss untuk mengendalikan risiko.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Struktur rata-rata bergerak bertingkat dapat secara efektif menentukan arah tren dan mengurangi sinyal palsu.

-

Indikator SMMA secara efektif menyaring noise pasar, sementara indikator EMA mendeteksi tren jangka panjang.

-

Cocok untuk akun dengan leverage tinggi, dapat memperbesar keuntungan trading.

-

Adanya titik take profit dan stop loss dapat mengendalikan risiko secara efektif.

-

Pasangan trading (EURUSD) dan timeframe (15 menit) telah dioptimalkan sehingga memberikan keunggulan lebih.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Penggunaan rata-rata bergerak yang banyak dapat menyebabkan terlewatnya peluang pembalikan jangka pendek.

-

Leverage tinggi memperbesar kerugian sekaligus memperbesar keuntungan.

-

Ketika rata-rata bergerak menghasilkan sinyal, pergerakan harga jangka pendek mungkin sudah berbalik arah.

-

Nilai tukar EURUSD dapat mengalami fluktuasi tajam, sehingga menimbulkan risiko yang lebih besar.

Untuk mengatasi risiko-risiko ini, dapat dilakukan penyesuaian yang tepat pada rasio leverage, mengoptimalkan parameter rata-rata bergerak, serta menambahkan indikator lain untuk mendeteksi pembalikan pasar dan melakukan optimasi.

Arah Optimasi

Arah optimasi utama strategi ini meliputi:

-

Mengevaluasi kinerja pada berbagai pasangan dan timeframe untuk memilih parameter terbaik.

-

Menguji berbagai kombinasi parameter dan jumlah rata-rata bergerak.

-

Menambahkan indikator volume atau volatilitas untuk mendeteksi titik pembalikan jangka pendek.

-

Menambahkan penyesuaian dinamis pada besaran take profit dan stop loss.

-

Menambahkan indikator ENU untuk mendeteksi titik pembalikan.

Melalui pengujian dan optimasi di berbagai aspek, stabilitas dan profitabilitas strategi dapat ditingkatkan secara signifikan.

Kesimpulan

Strategi rata-rata bergerak ini mengintegrasikan keunggulan indikator moving average untuk membentuk sistem penentuan tren yang kokoh. Strategi ini telah mengoptimalkan pasangan trading dan timeframe, sehingga sangat cocok untuk trading intraday dengan leverage tinggi. Melalui penyesuaian parameter dan pengujian optimasi, strategi ini dapat menjadi strategi trading algoritmik yang efisien dan andal.

- 1