Strategi Perdagangan Petir Awan Ichimoku Analisis Momentum

Ikhtisar

Strategi Perdagangan Ichimoku Cloud Lightning Momentum Analysis adalah pendekatan perdagangan cepat yang memanfaatkan komponen indikator Ichimoku Cloud, namun dengan pengaturan parameter yang disesuaikan untuk kerangka waktu 5 menit. Strategi ini bertujuan untuk mendapatkan keuntungan dari fluktuasi harga kecil yang sering dan lebih menonjol.

Prinsip Strategi

Strategi ini menggunakan Garis Konversi, Garis Dasar, dan Awan sebagai sinyal momentum dan tren. Secara spesifik:

- Garis Konversi: Mewakili titik tengah antara harga tertinggi dan terendah dalam 9 periode terakhir, digunakan untuk menilai momentum.

- Garis Dasar: Mencerminkan titik tengah antara harga tertinggi dan terendah dalam 26 periode terakhir, menunjukkan tren pergerakan harga jangka panjang.

- Awan: Menggambarkan level support dan resistance yang digambar sebelumnya untuk 26 periode ke depan, mewakili sentimen pasar secara keseluruhan.

Kondisi masuk posisi beli adalah ketika Garis Konversi memotong ke atas Garis Dasar, dan harga penutupan berada di atas kedua sisi Awan. Kondisi masuk posisi jual adalah kebalikannya.

Kondisi keluar posisi beli adalah ketika Garis Konversi memotong ke bawah Garis Dasar, atau harga menembus ke bawah Awan. Kondisi keluar posisi jual adalah kebalikannya.

Analisis Keuntungan Strategi

Keuntungan terbesar dari strategi ini adalah indikator Ichimoku Cloud memberikan sinyal momentum dan tren yang jelas dan intuitif. Dikombinasikan dengan aturan manajemen risiko yang ketat, strategi ini dapat dengan cepat menghentikan kerugian dan membiarkan keuntungan berjalan, yang merupakan landasan dari strategi perdagangan kilat yang sukses.

Selain itu, dengan mengakumulasi banyak transaksi dengan keuntungan kecil, pada akhirnya dapat diperoleh keuntungan keseluruhan yang cukup besar.

Analisis Risiko

Strategi perdagangan kilat, termasuk strategi ini, memerlukan pengambilan keputusan yang cepat, seringkali membutuhkan sistem perdagangan otomatis, dan lebih rentan terhadap biaya transaksi. Oleh karena itu, strategi ini mungkin lebih cocok untuk pedagang yang berpengalaman, atau mereka yang dapat memantau dan mengeksekusi perdagangan dengan cepat.

Selain itu, jika tidak dapat menghentikan kerugian tepat waktu, kerugian kecil juga dapat terakumulasi menjadi kerugian besar.

Arah Optimasi

Strategi ini dapat dioptimalkan dengan menyesuaikan jumlah periode pada Garis Konversi dan Garis Dasar untuk beradaptasi dengan kondisi pasar yang berbeda. Misalnya, di pasar dengan volatilitas tinggi, periode dapat diperpendek; sementara di pasar dengan tren yang kuat, periode dapat diperpanjang.

Selain itu, kombinasi parameter yang berbeda dapat diuji untuk menemukan pengaturan parameter terbaik. Misalnya, kerangka waktu yang berbeda seperti 5 menit, 15 menit, 30 menit dapat diuji.

Terakhir, dapat dikombinasikan dengan indikator lain untuk optimasi. Misalnya, dapat dikombinasikan dengan indikator momentum untuk menilai kekuatan tren; atau dikombinasikan dengan indikator ATR untuk menetapkan kisaran stop-loss strategi.

Kesimpulan

Strategi Perdagangan Ichimoku Cloud Lightning Momentum Analysis memanfaatkan indikator Ichimoku Cloud untuk menilai perubahan tren dan momentum, menangkap fluktuasi harga jangka pendek pada kerangka waktu jam dan menit, dengan karakteristik frekuensi perdagangan tinggi dan keuntungan per transaksi yang kecil. Keuntungan terbesar dari strategi ini adalah indikator Ichimoku Cloud yang intuitif dan jelas, dikombinasikan dengan prinsip stop-loss yang ketat, dapat memperoleh keuntungan dengan relatif aman dan stabil. Namun, sebagai strategi perdagangan kilat, perlu waspada terhadap risiko kerugian besar akibat akumulasi kerugian kecil, sehingga hanya cocok untuk pedagang berpengalaman yang dapat memantau pasar dengan cermat. Melalui pengujian dan optimasi parameter yang berkelanjutan, strategi ini dapat mencapai hasil yang lebih baik.

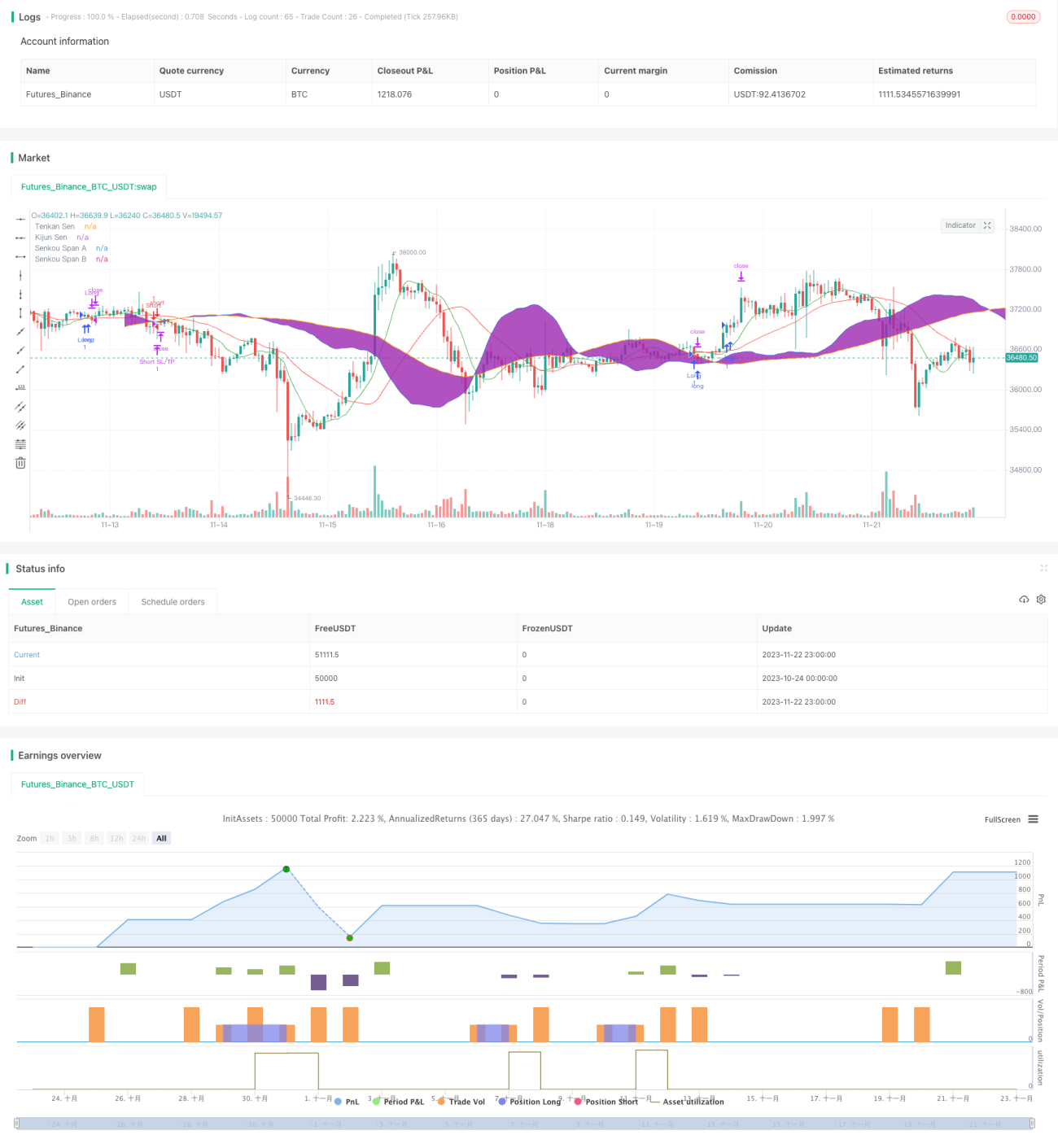

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1