Strategi Tangkap Pembalikan

Ikhtisar

Strategi Menangkap Pembalikan adalah strategi trading pembalikan yang menggabungkan indikator volatilitas Bollinger Bands dengan indikator momentum RSI. Strategi ini menetapkan pita Bollinger Bands dan garis overbought/oversold RSI sebagai sinyal, mencari peluang pembalikan ketika arah tren berubah.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands sebagai indikator teknis utama, dilengkapi dengan indikator momentum seperti RSI untuk memvalidasi sinyal trading. Logika spesifiknya adalah:

- Menentukan arah tren jangka panjang, apakah bullish atau bearish. Menggunakan golden cross/death cross dari EMA 50 hari dan EMA 21 hari.

- Dalam tren menurun, ketika harga naik menembus lower band Bollinger, dan pada saat yang sama indikator RSI baru saja memantul dari area oversold, membentuk pola golden cross, menunjukkan bahwa area oversold telah membentuk dasar (bottoming), dan dianggap sebagai sinyal beli.

- Dalam tren naik, ketika harga turun menembus upper band Bollinger, dan pada saat yang sama indikator RSI baru saja turun dari area overbought, membentuk pola death cross, menunjukkan bahwa area overbought telah mulai koreksi, dan dianggap sebagai sinyal jual.

- Sinyal beli dan jual di atas harus terpenuhi secara bersamaan untuk menghindari sinyal palsu.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggabungkan indikator volatilitas dan momentum, sinyal lebih andal.

- Risiko trading pembalikan relatif kecil, cocok untuk operasi jangka pendek.

- Aturan terprogram yang jelas, mudah diimplementasikan dalam trading otomatis.

- Menggabungkan dengan trading tren, menghindari pembukaan posisi sembarangan di pasar sideways.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Risiko sinyal palsu dari break Bollinger Bands, perlu difilter dengan indikator RSI.

- Risiko kegagalan pembalikan, diperlukan stop loss tepat waktu.

- Risiko ketidaktepatan waktu pembalikan, bisa terjadi masuk terlalu awal atau melewatkan titik optimal.

Untuk mengatasi risiko di atas, dapat mengatur level stop loss untuk mengontrol eksposur risiko, sekaligus mengoptimalkan parameter, menyesuaikan periode Bollinger Bands atau parameter RSI.

Arah Optimasi

Strategi ini terutama dapat dioptimalkan dari beberapa arah berikut:

- Mengoptimalkan parameter Bollinger Bands, menyesuaikan panjang periode dan ukuran standar deviasi, mencari kombinasi parameter terbaik.

- Mengoptimalkan periode moving average, menentukan panjang periode terbaik untuk penentuan tren.

- Menyesuaikan parameter RSI, mencari rentang area overbought/oversold terbaik.

- Menambahkan indikator lain seperti KDJ, MACD, dll., untuk memperkaya alasan entry sistem.

- Menambahkan algoritma machine learning, memanfaatkan teknologi AI untuk secara otomatis mencari parameter terbaik.

Kesimpulan

Strategi Menangkap Pembalikan secara keseluruhan adalah strategi trading jangka pendek yang cukup efektif. Ini menggabungkan penentuan tren dan sinyal pembalikan, sehingga dapat menyaring sinyal palsu di pasar sideways, sekaligus menghindari pertentangan dengan tren di pasar tren, sehingga risikonya terkendali. Dengan terus mengoptimalkan parameter dan model, dapat diperoleh hasil strategi yang lebih baik.

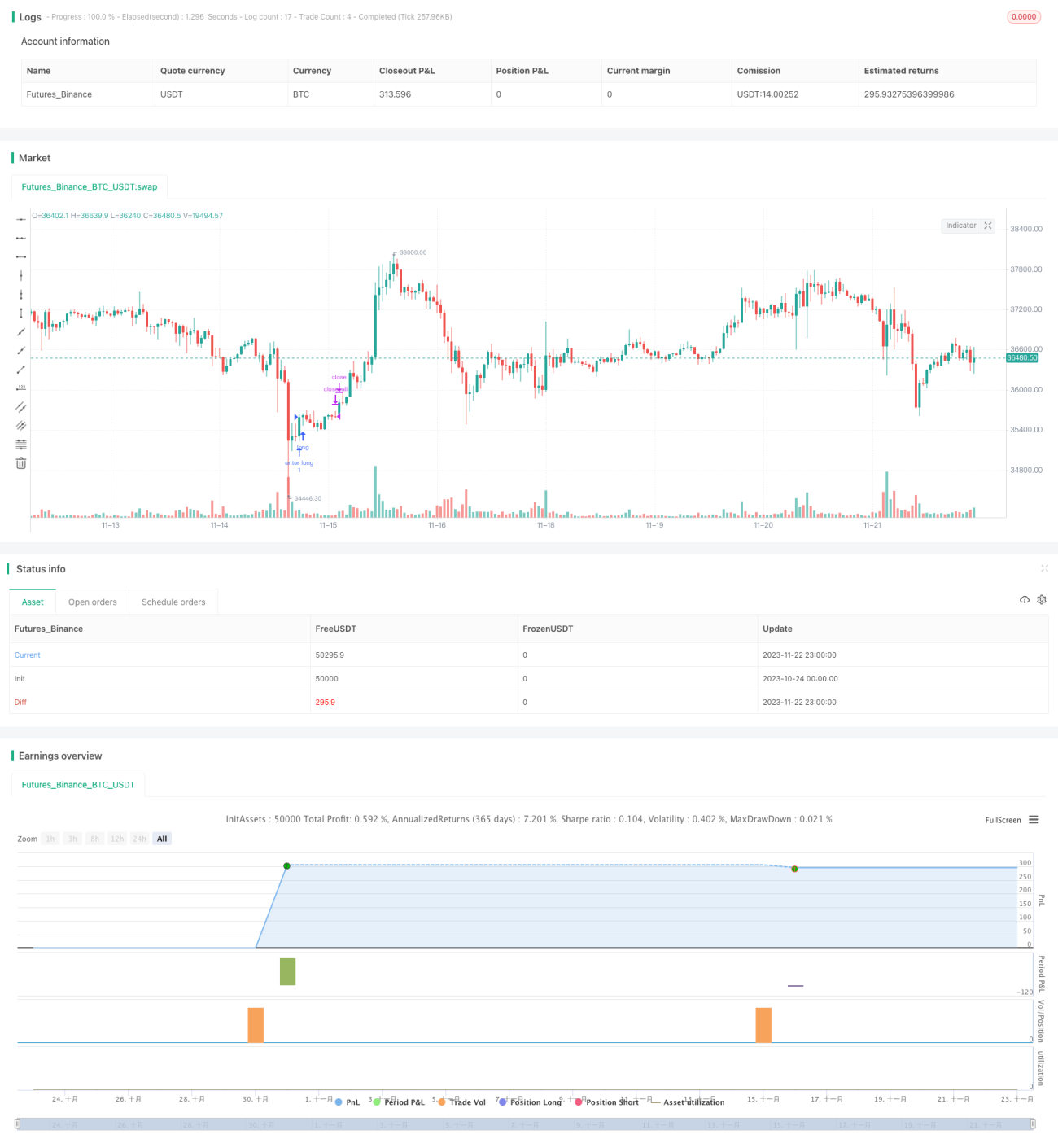

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This is an Open source work. Please do acknowledge in case you want to reuse whole or part of this code.

// Please see the documentation to know the details about this.

//@version=5- 1