Strategi Pelacakan Rata-rata Bergerak Dinamis

Ikhtisar

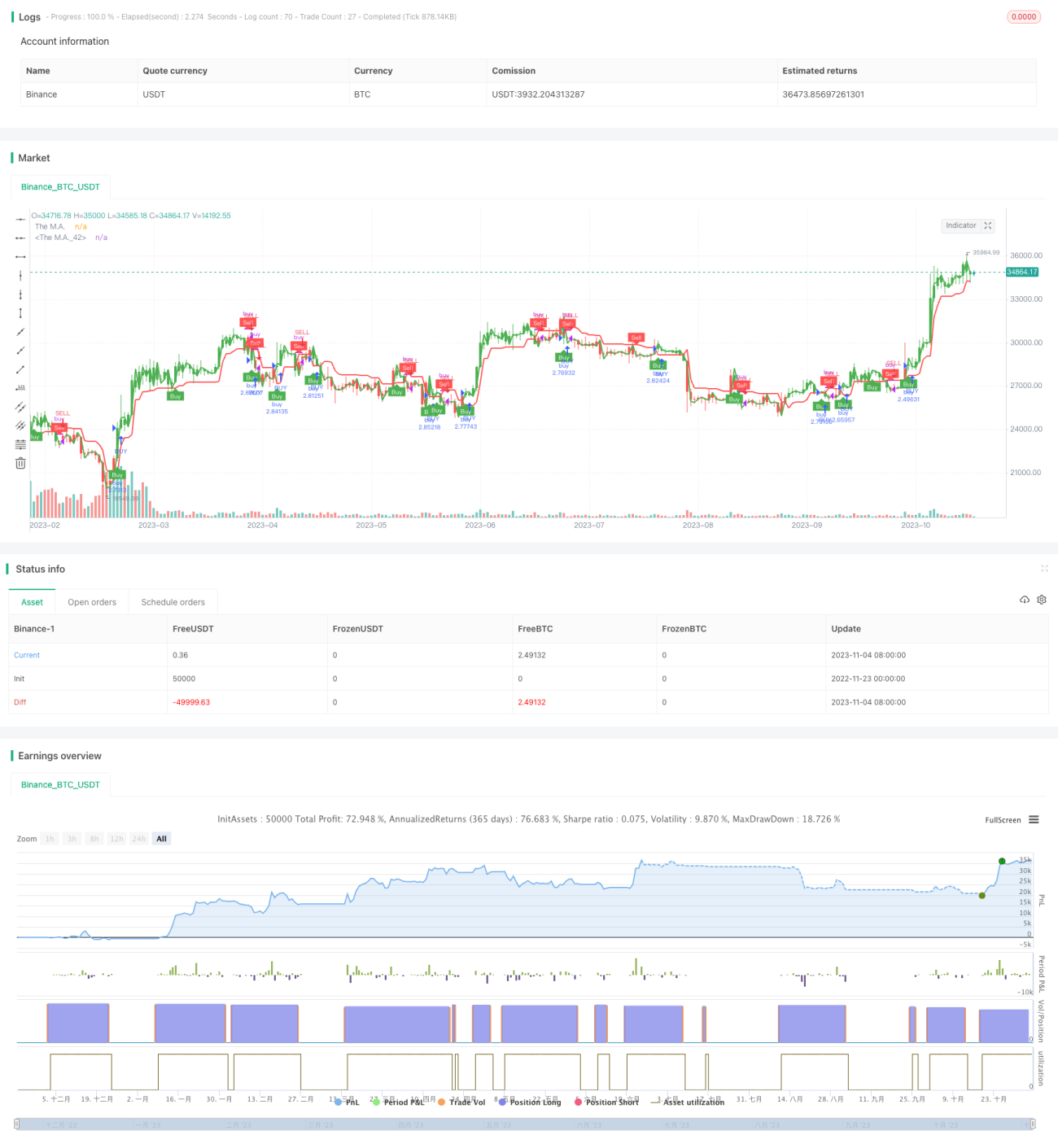

Ide inti dari strategi ini adalah menggunakan moving average dinamis untuk mengikuti tren, menetapkan stop loss dan take profit, serta menggabungkan indikator candlestick Heikin-Ashi untuk sinyal long/short. Indikator ATR digunakan untuk menghitung moving average dinamis dan level stop loss.

Prinsip Strategi

Strategi ini pertama-tama menghitung indikator ATR, kemudian menggabungkan sumber harga dan parameter yang dimasukkan untuk menghitung moving average dinamis. Ketika harga berada di atas/di bawah moving average dinamis, dihasilkan sinyal long/short. Pada saat yang sama, level stop loss dan take profit ditetapkan dan diperbarui secara real-time mengikuti pergerakan harga.

Secara spesifik, pertama-tama hitung indikator ATR dan parameter nLoss. Kemudian hitung harga periode saat ini dan level stop loss periode sebelumnya, bandingkan keduanya dan perbarui garis stop loss. Ketika harga menembus level stop loss periode sebelumnya, dihasilkan sinyal long/short (pos) dan warna yang sesuai; ketika sinyal trading dihasilkan, gambarkan tanda panah. Terakhir, tutup posisi berdasarkan logika stop loss dan take profit.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggunakan moving average dinamis untuk melacak perubahan harga secara real-time. Ini lebih mampu menangkap tren dibandingkan moving average tetap tradisional, sehingga mengurangi kemungkinan terkena stop loss. Selain itu, dengan menggabungkan stop loss ATR, posisi stop loss dapat disesuaikan secara fleksibel sesuai dengan volatilitas pasar, sehingga mengendalikan risiko secara efektif.

Risiko dan Solusi

Risiko utama strategi ini adalah harga dapat mengalami gap yang besar, sehingga menembus garis stop loss dan menghasilkan sinyal yang salah. Selain itu, pengaturan kondisi yang tidak tepat juga dapat menyebabkan frekuensi trading yang terlalu tinggi.

Solusinya adalah dengan mengoptimalkan periode moving average, menyesuaikan ukuran koefisien ATR dan stop loss, untuk mengurangi kemungkinan sinyal palsu. Selain itu, dapat menetapkan kondisi filter untuk menghindari trading yang terlalu padat.

Arah Optimasi

- Menguji berbagai jenis dan periode moving average, temukan kombinasi parameter terbaik.

- Optimalkan parameter periode ATR, seimbangkan sensitivitas stop loss.

- Tambahkan kondisi filter dan indikator tambahan, tingkatkan kualitas sinyal.

- Sesuaikan nilai stop loss dan take profit, optimalkan rasio risiko-imbal hasil.

Kesimpulan

Ide inti dari strategi ini adalah moving average dinamis yang melacak perubahan harga secara real-time, menggunakan indikator ATR untuk menetapkan posisi stop loss secara dinamis, sehingga mengikuti tren sambil mengendalikan risiko secara ketat. Melalui optimasi parameter dan penyesuaian aturan, strategi ini dapat disempurnakan menjadi sistem kuantitatif yang sangat praktis.

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1