Strategi Gap RSI Cepat untuk Mata Uang Kripto

Ikhtisar:

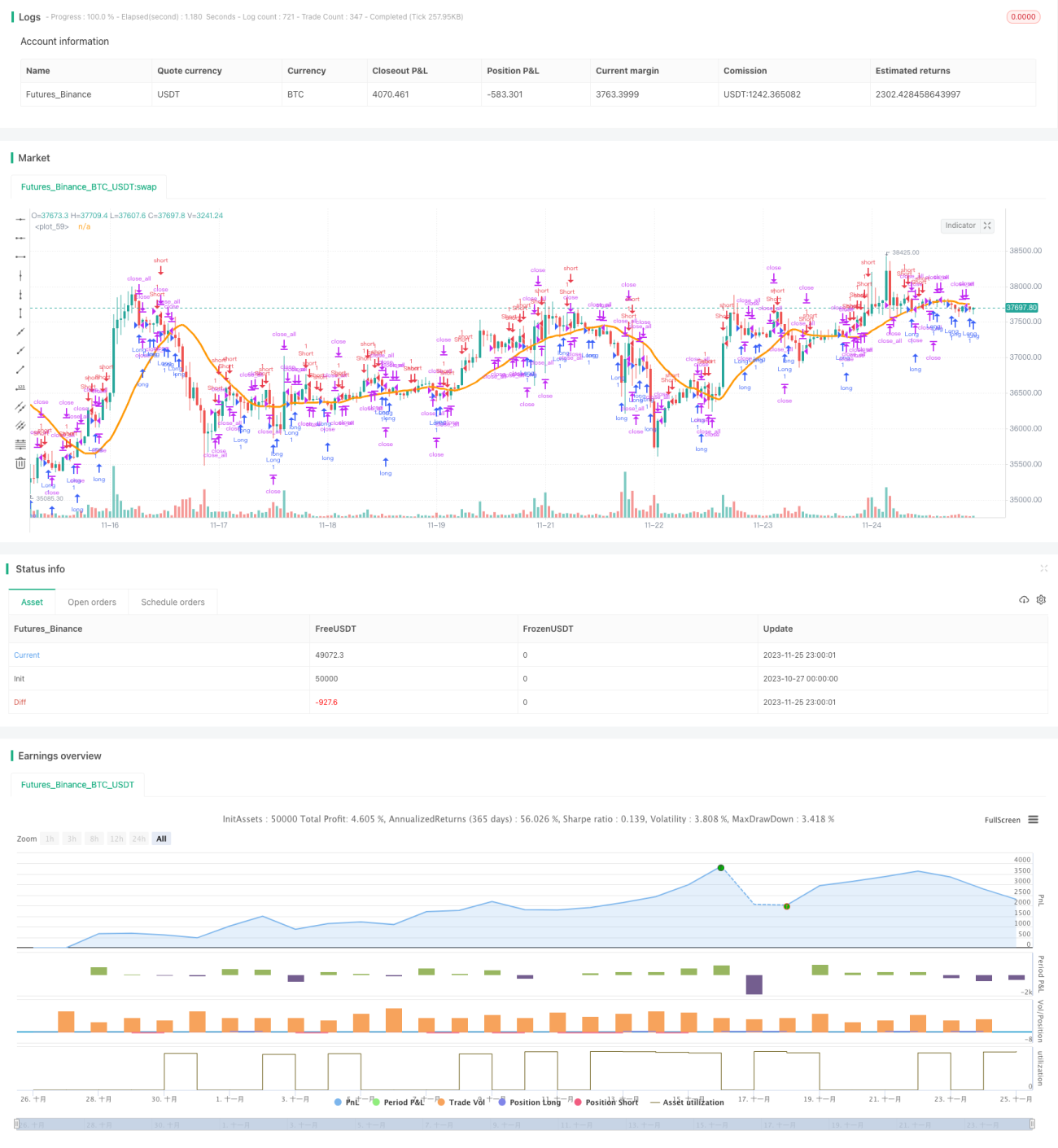

Strategi ini adalah strategi trading Gap RSI Cepat yang diterapkan pada mata uang kripto. Strategi ini menggunakan indikator RSI Cepat dan strategi candle gap untuk mencari peluang trading.

Prinsip Strategi:

Strategi ini menggunakan dua indikator utama secara bersamaan: RSI Cepat dan candle gap.

Pertama, strategi menghitung indikator RSI Cepat hanya dengan 7 candle. Indikator RSI ini lebih sensitif, sehingga dapat dengan cepat menangkap kondisi overbought dan oversold. Batas atas RSI ditetapkan pada 70, dan batas bawah pada 30. Ketika RSI > 70 dianggap overbought, dan ketika RSI < 30 dianggap oversold.

Kedua, strategi mendeteksi candle gap. Gap mengacu pada celah yang signifikan antara harga pembukaan relatif terhadap harga penutupan hari sebelumnya. Gap adalah sinyal volatilitas tinggi, yang mengindikasikan kemungkinan pembalikan tren.

Ketika terdeteksi candle gap ke bawah (gap down) dan indikator RSI Cepat menunjukkan oversold, lakukan long (posisi beli). Ketika terdeteksi candle gap ke atas (gap up) dan indikator RSI Cepat menunjukkan overbought, lakukan short (posisi jual).

Selain itu, strategi ini juga menetapkan SMA (Simple Moving Average) dan indikator Min-Max sebagai filter untuk menghindari kesalahan trading. Sinyal trading yang sebenarnya hanya akan dipicu jika telah melewati filter.

Analisis Keunggulan:

Keunggulan terbesar dari strategi ini adalah kemampuannya menangkap kondisi overbought/oversold yang cepat serta peluang pembalikan akibat gap. Ini sangat cocok untuk pasar mata uang kripto yang volatil, karena dapat menangkap titik balik pasar yang cepat. Dibandingkan dengan RSI biasa, RSI Cepat lebih sensitif dan dapat beradaptasi dengan frekuensi tinggi trading kripto. Dukungan dari indikator Min-Max dan SMA juga dapat menyaring beberapa sinyal palsu, sehingga meningkatkan stabilitas strategi.

Analisis Risiko:

Strategi ini terutama menghadapi empat aspek risiko:

- Risiko bahwa indikator RSI Cepat yang diatur terlalu sensitif dapat menghasilkan banyak sinyal palsu;

- Gap mungkin merupakan fluktuasi harga normal dan bukan pembalikan yang sesungguhnya, sehingga strategi berisiko mengalami stop loss;

- Saat pasar sedang sepi, posisi bisa tertahan dalam waktu yang lama;

- Pengaturan parameter strategi yang tidak tepat, seperti panjang indikator Min-Max, dapat menyebabkan sinyal menjadi encer dan tidak efisien.

Sebagai tanggapan, metode berikut dapat mengurangi risiko di atas:

- Menyesuaikan parameter RSI Cepat, misalnya dengan menambah periode RSI secara tepat;

- Menggunakan trailing stop untuk mengunci keuntungan dan menghindari kerugian akibat mengejar gap;

- Mengoptimalkan pengaturan partisipasi strategi, mengendalikan partisipasi strategi saat volatilitas rendah;

- Menguji dan mengoptimalkan parameter secara berulang untuk menemukan parameter terbaik guna memastikan efektivitas strategi.

Arah Optimasi:

Arah optimasi untuk strategi ini terutama meliputi:

- Mengeksplorasi indikator harga lain seperti MACD, KDJ yang dikombinasikan dengan gap untuk meningkatkan akurasi sinyal;

- Menambahkan stop loss adaptif yang secara otomatis menyesuaikan titik stop loss berdasarkan volatilitas pasar;

- Menggabungkan indikator volume seperti OBV untuk memverifikasi sinyal konfirmasi gap, memastikan tren pembalikan;

- Mengoptimalkan panjang dan parameter filter untuk menemukan kombinasi parameter terbaik guna mengurangi sinyal palsu;

- Mempelajari adaptabilitas parameter strategi pada berbagai mata uang kripto untuk menetapkan parameter yang lebih presisi.

Melalui optimasi ini, stabilitas, adaptabilitas, dan keandalan strategi dapat ditingkatkan.

Kesimpulan:

Strategi Gap RSI Cepat ini adalah strategi trading efisien yang dirancang khusus untuk kondisi volatil pasar mata uang kripto. Strategi ini menggabungkan sensitivitas indikator RSI Cepat dengan kemampuan prediksi candle gap. Melalui pengujian dan optimasi yang berkelanjutan, strategi ini dapat lebih ditingkatkan kemampuannya dalam menangkap pembalikan pasar yang cepat, sehingga memperoleh keuntungan yang stabil dalam jangka panjang di pasar mata uang kripto yang volatil.

- 1