Strategi Profit Indikator KST

Ikhtisar

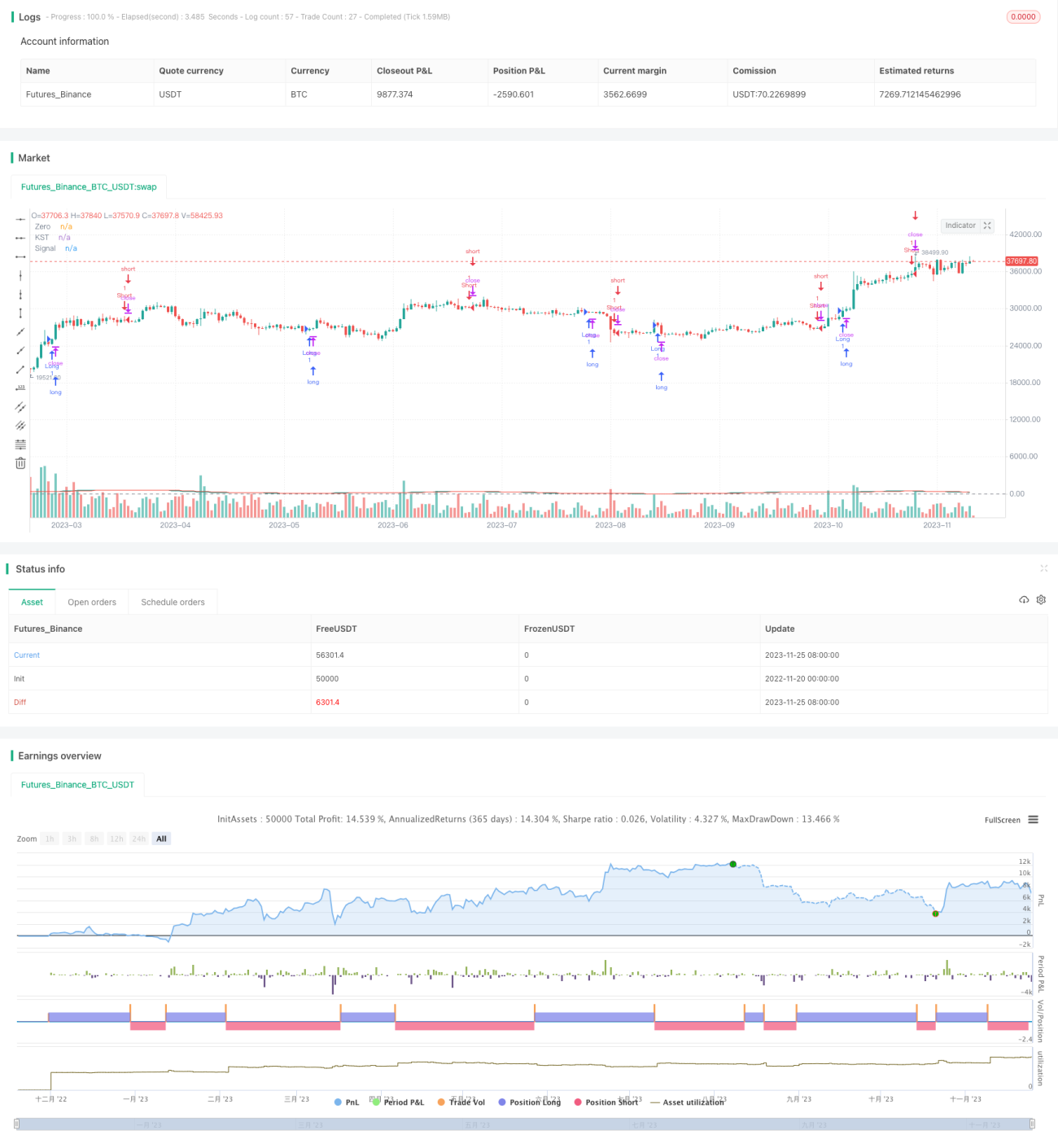

Strategi profit indikator KST adalah strategi pemilihan saham yang diterapkan pada siklus 30 menit SPY. Strategi ini menggunakan persilangan bullish/bearish dari indikator KST untuk menentukan waktu masuk dan keluar.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator KST. Indikator KST terdiri dari beberapa bagian berikut:

- Empat kurva ROC dengan panjang yang berbeda, yaitu masing-masing 11, 15, 20, dan 33.

- Menerapkan SMA dengan panjang masing-masing 9, 14, 8, dan 15 pada kurva ROC di atas untuk menghaluskannya.

- Menghitung jumlah tertimbang dari keempat kurva ROC yang telah dihaluskan, dengan bobot masing-masing 1, 2, 3, dan 4.

- Menerapkan SMA dengan panjang 9 pada kurva KST akhir untuk mendapatkan kurva Signal.

Berdasarkan persilangan emas (golden cross) dan persilangan mati (death cross) antara kurva KST dan kurva Signal, ditentukan titik beli dan jual:

- KST menembus ke atas Signal adalah sinyal beli.

- KST menembus ke bawah Signal adalah sinyal jual.

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

- Menggunakan indikator KST yang mempertimbangkan perubahan harga dalam berbagai periode waktu secara komprehensif, membuat strategi lebih stabil dan andal.

- Indikator KST melakukan rata-rata tertimbang pada kurva ROC, sehingga perubahan harga dalam periode yang lebih panjang memainkan peran dominan, membantu menangkap tren pasar.

- Diterapkan pada instrumen dengan likuiditas tinggi seperti SPY, memiliki efek perdagangan nyata yang baik.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Sama seperti indikator MA, indikator KST rentan menghasilkan sinyal palsu dalam kondisi pasar yang bergerak sideways (oscillation). Hal ini dapat dioptimalkan dengan menyesuaikan parameter.

- Entry dan Exit sepenuhnya bergantung pada indikator, tanpa menggabungkan analisis fundamental saham dan kondisi pasar secara keseluruhan, sehingga mudah mengalami kerugian besar saat terjadi peristiwa penting.

- Ruang lingkup pemilihan saham terbatas hanya pada satu instrumen SPY. Risiko yang terkait dengan satu instrumen dapat dikurangi dengan memperluas ruang lingkup pemilihan saham.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Mengoptimalkan parameter indikator KST untuk menemukan kombinasi parameter terbaik.

- Menggabungkan indikator volatilitas untuk menghindari sinyal palsu di pasar sideways.

- Menambahkan strategi stop loss untuk mengendalikan kerugian per transaksi.

- Memperluas kumpulan saham, memasukkan saham-saham individual yang memenuhi syarat parameter secara tepat, untuk meningkatkan stabilitas strategi.

Kesimpulan

Strategi ini menggunakan indikator KST untuk menilai tren jangka pendek saham, dan telah mencapai hasil yang baik pada SPY. Kita dapat meningkatkan stabilitas strategi dan efektivitas perdagangan nyata melalui metode seperti optimasi parameter dan langkah-langkah manajemen risiko. Kita juga dapat mencoba memperluas ruang lingkup pemilihan saham agar strategi lebih universal.

- 1