Strategi Pembalikan Harga Berorientasi Ruang

Gambaran Umum

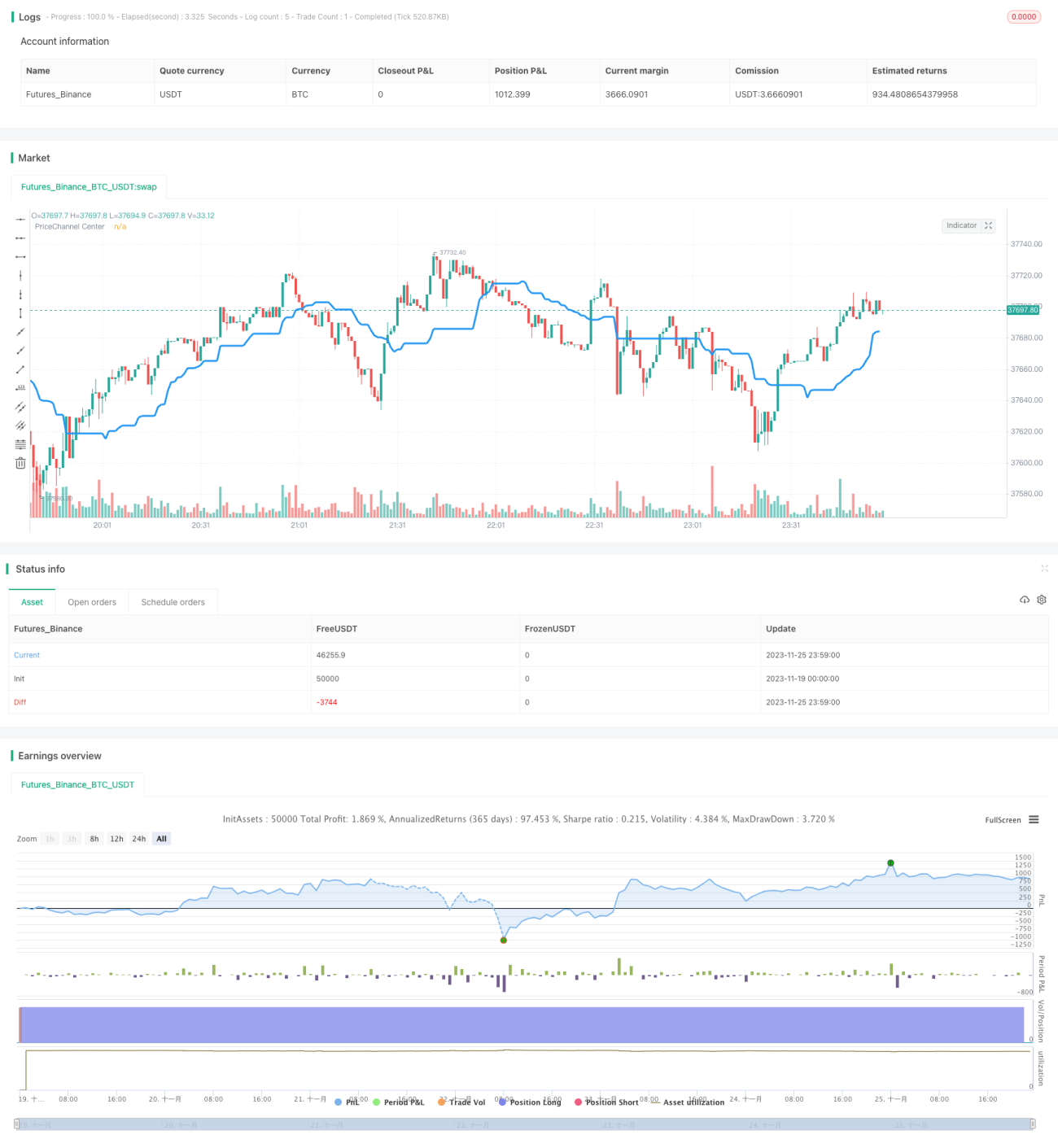

Strategi Pembalikan Harga Berorientasi Ruang menentukan arah tren pergerakan harga dengan menghitung garis tengah saluran harga. Ketika harga mendekati garis tengah saluran, sinyal beli atau jual akan dikeluarkan. Strategi ini menggabungkan beberapa kondisi penyaringan untuk mencari peluang perdagangan dengan probabilitas tinggi.

Prinsip Strategi

Indikator inti dari strategi ini adalah garis tengah saluran harga. Cara perhitungannya adalah dengan mengambil rata-rata harga tertinggi dan terendah dari 30 batang K terakhir. Ketika titik terendah berada di atas garis tengah, dianggap sebagai tren naik; ketika titik tertinggi berada di bawah garis tengah, dianggap sebagai tren turun.

Strategi hanya mengeluarkan sinyal perdagangan saat latar belakang tren berubah. Yaitu, dalam latar belakang tren naik, hanya melakukan posisi jual ketika batang K berubah menjadi merah; dalam latar belakang tren turun, hanya melakukan posisi beli ketika batang K berubah menjadi hijau.

Selain itu, strategi juga menetapkan dua kondisi penyaringan ganda: penyaringan badan lilin dan penyaringan bar saluran harga. Sinyal hanya akan dipicu ketika volume badan lilin lebih besar dari 20% rata-rata; dalam periode penyaringan harus ada sinyal tren yang berurutan sebelum membuka posisi.

Analisis Keunggulan

Strategi ini menggabungkan tren, area nilai, dan pola batang K, menjadikannya strategi pembalikan yang efisien. Keunggulan utamanya meliputi:

- Menggunakan saluran harga untuk menentukan tren utama, menghindari kesesatan oleh pasar yang bergerak sideways.

- Titik masuk dipilih di dekat garis tengah saluran harga, yang merupakan area klasik untuk membeli di harga rendah dan menjual di harga tinggi.

- Penyaringan badan batang K dan bar saluran harga meningkatkan kualitas sinyal, mengurangi tingkat sinyal palsu.

- Hanya membuka posisi pada titik pembalikan yang jelas, menghindari mengejar kenaikan atau menjual saat jatuh.

Risiko dan Solusi

Risiko utama strategi ini berasal dari melewatkan titik pembalikan harga akibat menunggu sinyal yang tidak muncul. Risiko ini dapat dioptimalkan dengan cara berikut:

- Menyesuaikan tingkat ketatnya kondisi penyaringan, mengurangi standar penyaringan dapat mengurangi tingkat kehilangan sinyal.

- Dapat menambah ukuran posisi pada awal tren pembalikan untuk mengejar keuntungan dari tren.

- Menggabungkan indikator lain untuk menilai kekuatan sinyal pembalikan, dengan intervensi subjektif pada kondisi penyaringan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi parameter, seperti menyesuaikan periode saluran harga, jumlah bar saluran harga, dll.

- Menambahkan strategi stop loss, menghentikan kerugian ketika mencapai persentase kerugian tertentu.

- Menggabungkan volume perdagangan, dengan intervensi kekuatan kondisi penyaringan berdasarkan volume. Misalnya, saat volume meningkat, longgarkan penyaringan.

- Menambahkan model pembelajaran mesin untuk menilai probabilitas pembalikan tren, menggantikan penyaringan sederhana.

Ringkasan

Strategi Pembalikan Harga Berorientasi Ruang menentukan titik pembalikan melalui saluran harga dan menetapkan kondisi penyaringan ganda untuk menghasilkan sinyal berkualitas tinggi. Dengan dasar optimasi parameter dan manajemen risiko, strategi ini merupakan strategi kuantitatif yang andal.

- 1