Strategi Stop Loss Pengikut Tren Alpha

Ringkasan

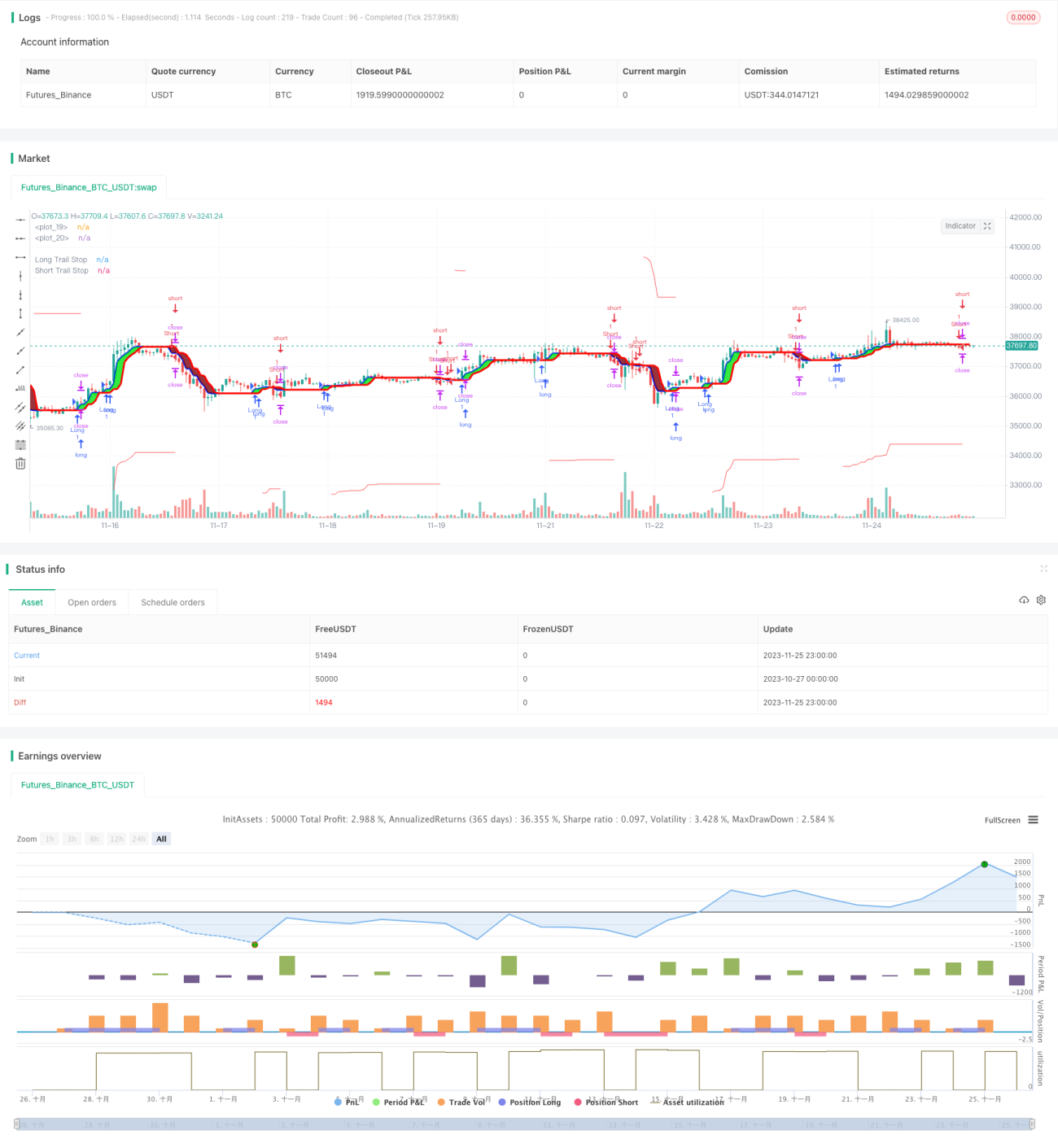

Strategi trailing stop loss Alpha trend adalah strategi yang menambahkan mekanisme trailing stop loss ke dalam strategi Alpha trend, yang dapat mengontrol risiko secara lebih efektif dan meningkatkan tingkat pengembalian secara keseluruhan.

Prinsip Strategi

Strategi ini pertama-tama menggunakan indikator Alpha untuk menilai tren harga. Ketika indikator Alpha naik, itu adalah sinyal bullish, dan ketika indikator Alpha turun, itu adalah sinyal bearish. Strategi menghasilkan sinyal beli dan jual berdasarkan persilangan emas dan persilangan mati dari indikator Alpha.

Pada saat yang sama, strategi mengaktifkan mekanisme trailing stop loss. Nilai trailing stop loss secara default adalah 10% dari harga penutupan hari itu. Ketika memegang posisi long, jika harga turun melebihi nilai stop loss, posisi akan ditutup untuk menghentikan kerugian; ketika memegang posisi short, jika harga naik melebihi nilai stop loss, posisi juga akan ditutup. Ini dapat mengunci keuntungan dengan lebih baik dan mengurangi risiko.

Analisis Keunggulan

-

Indikator Alpha memiliki kemampuan yang relatif kuat dalam menilai tren harga, dengan efek yang lebih baik daripada indikator seperti moving average biasa.

-

Dengan mengaktifkan mekanisme trailing stop loss, kerugian per perdagangan dapat dikendalikan secara efektif, mengurangi risiko.

-

Strategi ini memiliki kemampuan kontrol risiko yang relatif kuat, bahkan ketika kondisi pasar tidak menguntungkan, kerugian dapat diminimalkan.

-

Strategi ini menggunakan jumlah referensi yang sedikit, efisiensi komputasi yang tinggi, cocok untuk perdagangan frekuensi tinggi.

Analisis Risiko

-

Strategi ini akan menghasilkan lebih banyak sinyal perdagangan yang tidak perlu selama periode konsolidasi sideways, yang meningkatkan biaya transaksi dan kerugian spread.

-

Saat mengaktifkan trailing stop loss, perlu menetapkan rasio stop loss yang wajar. Rasio yang terlalu besar atau terlalu kecil tidak menguntungkan profitabilitas strategi.

-

Ketika harga aset berfluktuasi secara drastis, kemungkinan stop loss terpicu menjadi lebih besar, meningkatkan risiko terjebak.

-

Saat mengoptimalkan parameter stop loss, perlu mempertimbangkan berbagai faktor seperti karakteristik aset dan frekuensi perdagangan, tidak hanya mengejar keuntungan maksimal.

Risiko di atas dapat dikurangi dengan menyesuaikan parameter indikator Alpha, mengatur stop loss dinamis, dan memperpendek siklus perdagangan.

Arah Optimasi

-

Dapat menguji kombinasi parameter indikator yang berbeda untuk menemukan kombinasi parameter indikator Alpha yang lebih sesuai.

-

Mencoba mengatur rentang stop loss secara dinamis berdasarkan ATR agar lebih mampu beradaptasi dengan volatilitas pasar.

-

Dapat menggabungkan indikator lain untuk menyaring sinyal, seperti MACD, KDJ, dll., untuk menyaring beberapa sinyal palsu.

-

Dapat mengoptimalkan parameter secara otomatis berdasarkan hasil perdagangan nyata dan backtest, menggunakan teknologi seperti pembelajaran mesin untuk meningkatkan kecerdasan pemilihan parameter.

Kesimpulan

Strategi trailing stop loss Alpha trend menggabungkan penilaian tren dan kontrol risiko, dapat secara efektif mengidentifikasi tren harga, mengunci keuntungan, dan mengurangi risiko. Dibandingkan dengan strategi trailing trend sederhana, strategi ini dapat memperoleh keuntungan yang lebih stabil. Dengan berbagai optimasi, diharapkan dapat mencapai kinerja yang lebih unggul.

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1