Strategi Backtest Breakout Tinggi Rendah

Ikhtisar

Strategi backtest breakout tinggi-rendah adalah strategi pelacakan tren yang menggunakan titik tertinggi dan terendah historis saham untuk menentukan apakah harga menembus level-level tersebut. Strategi ini menghitung harga tertinggi dan terendah dalam periode tertentu. Ketika harga periode saat ini melampaui harga tertinggi dalam periode terbaru tertentu, sinyal beli dihasilkan; ketika harga menembus di bawah harga terendah dalam periode terbaru tertentu, sinyal jual dihasilkan. Strategi ini termasuk dalam kategori strategi pelacakan tren, yang dapat menangkap karakteristik tren harga saham dan memiliki nilai praktis tertentu.

Prinsip Strategi

Logika inti dari strategi ini adalah menghitung harga tertinggi dan terendah dalam periode tertentu (default 50 batang kandil). Saat menghitung harga tertinggi dan terendah, dapat menggunakan harga penutupan atau harga tertinggi dan terendah (secara default menggunakan harga tertinggi dan terendah). Kemudian, nilai apakah harga penutupan atau harga tertinggi dari batang kandil saat ini melampaui harga tertinggi dalam periode terbaru tertentu. Jika ya dan jarak dari harga tertinggi sebelumnya sudah mencapai periode tertentu (default 30 batang kandil), maka sinyal beli dihasilkan. Demikian pula, nilai apakah harga penutupan atau harga terendah dari batang kandil saat ini berada di bawah harga terendah dalam periode terbaru tertentu. Jika ya dan jarak dari harga terendah sebelumnya sudah mencapai periode tertentu, maka sinyal jual dihasilkan.

Ketika sinyal beli dihasilkan, strategi akan membeli pada harga tersebut dan menetapkan harga stop loss serta take profit. Ketika harga menyentuh harga stop loss, strategi akan keluar dengan stop loss; ketika harga menyentuh harga take profit, strategi akan keluar dengan take profit. Logika untuk sinyal jual juga serupa.

Analisis Keunggulan

Strategi breakout tinggi-rendah ini memiliki beberapa keunggulan sebagai berikut:

- Logika strategi sederhana, mudah dipahami dan diimplementasikan.

- Mampu menangkap karakteristik tren harga saham dan bergerak mengikuti tren harga.

- Dapat menemukan kombinasi parameter strategi yang paling cocok dengan menyesuaikan parameter.

- Memiliki mekanisme stop loss dan take profit bawaan untuk mengendalikan risiko.

- Visualisasi sangat memudahkan penyesuaian parameter dan analisis hasil.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Rentan menghasilkan banyak transaksi berulang dan overtrading.

- Ketika harga berosilasi, posisi akan sering dibuka.

- Jika parameter indikator tidak tepat, kemungkinan melewatkan peluang tren besar.

- Tidak mempertimbangkan frekuensi dan amplitudo fluktuasi harga saham.

- Tidak menggabungkan indikator lain untuk memverifikasi sinyal.

Untuk mengendalikan risiko-risiko ini, dapat dioptimalkan dari beberapa aspek berikut:

- Memperkecil jarak stop loss secara tepat, menambah waktu penahanan posisi.

- Menambah kondisi pembukaan posisi untuk menghindari pembukaan posisi yang terlalu sering.

- Mengoptimalkan parameter untuk menemukan kombinasi parameter terbaik.

- Menggabungkan indikator lain untuk memfilter sinyal.

Arah Optimasi

Strategi backtest breakout tinggi-rendah ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi parameter. Dengan menguji berbagai kombinasi parameter secara lebih sistematis, dapat ditemukan parameter optimal.

-

Menggabungkan indikator lain untuk memfilter sinyal. Misalnya, dapat menggabungkan indikator moving average. Sinyal beli hanya dihasilkan ketika harga menembus harga tertinggi dan moving average jangka pendek melintasi di atas moving average jangka panjang.

-

Mempertimbangkan frekuensi fluktuasi harga saham. Misalnya, dapat menggabungkan indikator ATR. Ketika volatilitas harga meningkat, rentang breakout dapat dilonggarkan secara tepat.

-

Membedakan pasar tren dan pasar sideways. Pada fase tren yang jelas, parameter dilonggarkan secara tepat untuk mengikuti tren; di pasar sideways, parameter diperketat secara tepat.

-

Menambah mekanisme manajemen posisi. Misalnya, berhenti membuka posisi ketika kerugian mencapai persentase tertentu.

Kesimpulan

Secara keseluruhan, strategi backtest breakout tinggi-rendah adalah strategi pelacakan tren yang sederhana dan praktis. Strategi ini menentukan sinyal trading dengan menilai apakah harga menembus harga tertinggi dan terendah dalam periode tertentu. Strategi ini memiliki keunggulan seperti sederhana, pelacakan tren, dan dapat dioptimasi parameternya, namun juga memiliki risiko seperti menghasilkan overtrading dan tidak mampu menangani pasar sideways. Kita dapat mengoptimalkan strategi ini dari berbagai aspek seperti optimasi parameter, filter indikator, dan manajemen posisi untuk meningkatkan efektivitasnya lebih lanjut.

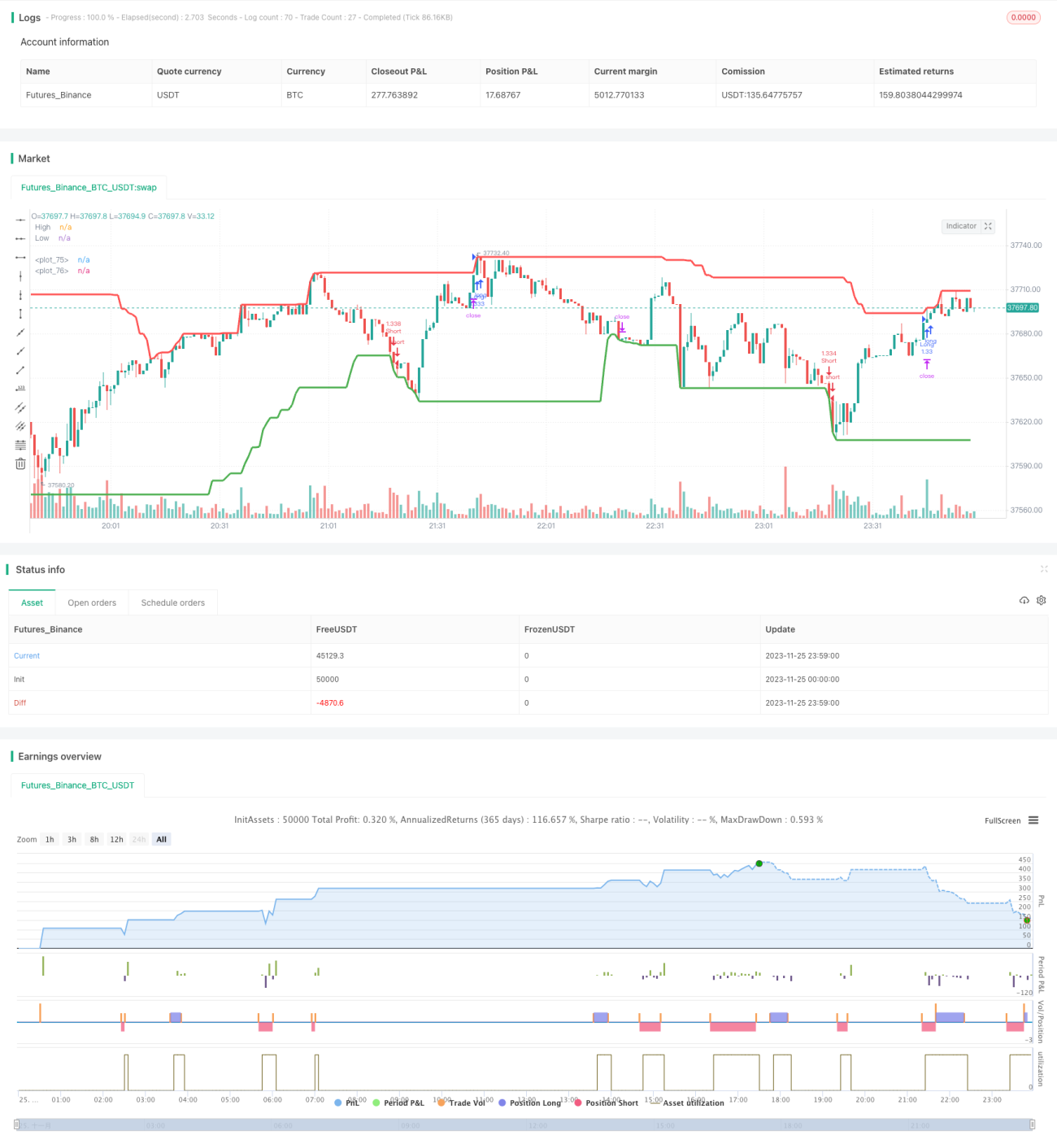

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1