Strategi Trading Berdasarkan MACD dan RSI

Ikhtisar

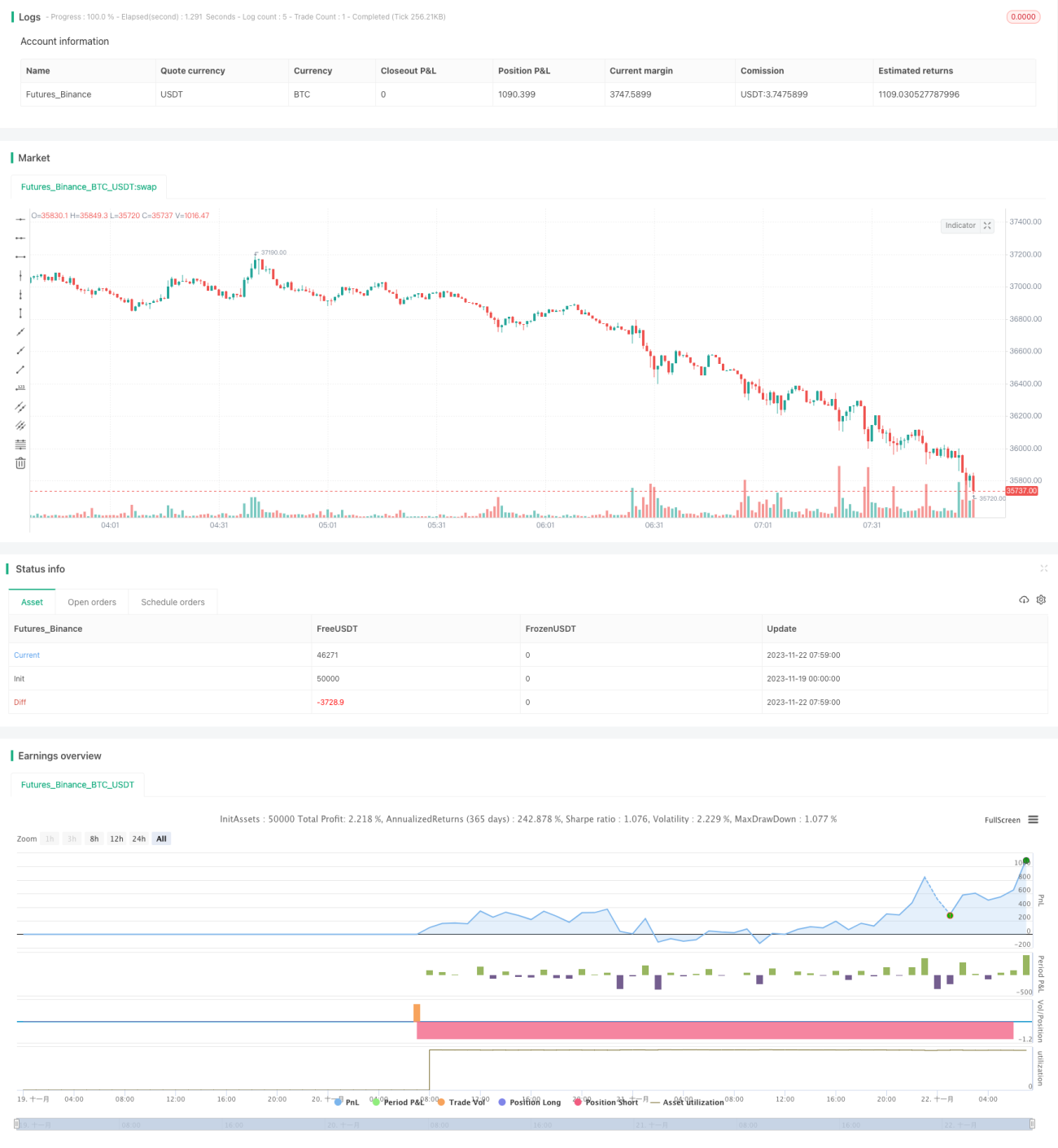

Strategi ini adalah strategi trading Bitcoin pada sesi London berdasarkan indikator teknis MACD dan RSI. Strategi ini hanya membuka posisi selama sesi London, menggunakan MACD untuk menentukan arah tren dan memasuki pasar, serta menggunakan RSI untuk mendeteksi kondisi overbought/oversold guna keluar dari posisi. Strategi ini cocok untuk trading Bitcoin jangka menengah-pendek.

Prinsip Strategi

Sesi Perdagangan London

Sesi London sangat aktif di pasar forex, dengan partisipasi mayoritas institusi. Strategi ini menetapkan sesi London antara pukul 07.00 hingga 16.00, dan hanya pada periode tersebut posisi dapat dibuka.

MACD untuk Menentukan Tren

MACD umumnya dapat digunakan untuk menentukan arah tren. Ketika garis cepat melintasi garis lambat dari bawah ke atas, itu disebut Golden Cross, menandakan tren naik, sehingga mengambil posisi long. Ketika garis cepat melintasi garis lambat dari atas ke bawah, itu disebut Death Cross, menandakan tren turun, sehingga mengambil posisi short. Strategi ini menggunakan prinsip tersebut untuk menentukan arah tren.

RSI untuk Mendeteksi Overbought/Oversold

RSI dapat digunakan untuk menilai apakah pasar sedang overbought atau oversold. Ketika RSI di atas 70, itu menandakan overbought; ketika di bawah 30, menandakan oversold. Strategi ini memanfaatkan prinsip tersebut untuk menetapkan titik keluar (stop loss).

Analisis Keunggulan

Keunggulan utama strategi ini terletak pada penggabungan trading tren dan ritme overbought/oversold. Ketika tren tidak jelas, strategi ini dapat menggunakan MACD untuk mengidentifikasi possívelwk tren, sementara RSI digunakan untuk mengelola risiko, sehingga menghindari pengejaran kenaikan atau penurunan secara buta saat tren belum jelas. Selain itu, strategi ini hanya membuka posisi pada sesi London yang didominasi institusi, sehingga mengurangi dampak fluktuasi harga irasional terhadap strategi.

Analisis Risiko

Risiko utama strategi ini adalah MACD sebagai indikator yang lebih efektif dalam kondisi pasar sideways, tetapi tidak terlalu baik di bawah tren yang jelas. Jika terjadi tren satu arah yang panjang, sinyal Golden Cross/Death Cross MACD mungkin sering gagal. Selain itu, RSI juga bisa gagal ketika berada di zona tinggi atau rendah dalam waktu lama. Untuk mengurangi risiko ini, kita dapat menyesuaikan parameter secara tepat atau menambahkan filter tambahan untuk memastikan hanya membuka posisi pada sinyal dengan probabilitas tinggi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan filter indikator teknis lain, seperti Bollinger Bands, KDJ, dll., untuk menghindari sinyal palsu (breakout palsu).

- Menambahkan strategi take profit, seperti trailing stop atau take profit berdasarkan gap harga, untuk mengunci lebih banyak keuntungan.

- Mengoptimalkan parameter, menyesuaikan parameter MACD dan RSI agar sesuai dengan berbagai jenis kondisi pasar.

- Menambahkan elemen machine learning, menggunakan model deep learning seperti LSTM untuk memprediksi tren sebagai strategi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trading Bitcoin yang andal untuk sesi London. Dengan menggabungkan tren dan ritme, strategi ini secara efektif menyaring sinyal tidak valid sekaligus memastikan probabilitas keuntungan yang tinggi. Melalui optimasi parameter berkelanjutan dan penambahan indikator teknis lainnya, strategi ini dapat lebih meningkatkan stabilitas dan profitabilitas. Strategi ini cocok untuk investor yang memiliki pemahaman dasar tentang sesi London serta indikator teknis seperti MACD dan RSI.

- 1