Strategi Trading Momentum Breakout Berdasarkan Pola Candlestick

Artikel ini memperkenalkan strategi trading momentum breakout berdasarkan pola candlestick. Strategi ini mengidentifikasi pola lilin untuk menentukan tren pasar dan titik masuk.

Ringkasan Strategi

Strategi momentum breakout terutama menilai potensi sinyal pembalikan dengan mengidentifikasi pola bullish engulfing atau bearish engulfing untuk masuk ke pasar. Setelah sinyal terdeteksi, strategi dengan cepat mengikuti tren untuk mencapai keuntungan berlebih.

Prinsip Strategi

Logika penilaian inti dari strategi momentum breakout didasarkan pada identifikasi pola engulfing, yang terbagi menjadi dua jenis: bullish engulfing dan bearish engulfing.

Bullish engulfing terjadi ketika harga penutupan hari ini lebih tinggi dari harga pembukaan, dan harga penutupan candle sebelumnya lebih rendah dari harga pembukaannya. Pola ini biasanya menandakan perubahan sentimen pasar, di mana psikologi bullish dan bearish berbalik, sehingga menjadi saat yang tepat untuk melakukan aksi beli lanjutan.

Bearish engulfing adalah kebalikan dari bullish engulfing, yaitu ketika harga penutupan hari ini lebih rendah dari harga pembukaan, dan harga penutupan candle sebelumnya lebih tinggi dari harga pembukaannya. Ini juga menandakan perubahan sentimen pasar, sehingga menjadi peluang bagi pihak bearish untuk masuk.

Setelah pola engulfing teridentifikasi, strategi momentum breakout dengan cepat membuka posisi, memanfaatkan leverage berlebih, dan melacak potensi tren pembalikan. Selain itu, strategi juga secara dinamis menyesuaikan harga stop loss dan take profit untuk mengontrol risiko secara ketat sambil memastikan keuntungan.

Keunggulan Strategi

- Cepat menilai momen pembalikan pasar, menangkap peluang potensial

- Rasio risiko-imbal hasil yang cocok, pengaturan stop loss dan take profit yang wajar

- Rasio leverage dapat disesuaikan, memenuhi preferensi risiko yang berbeda

- Trading otomatis penuh, efisiensi tinggi

Risiko Strategi

- Pola engulfing hanya sebagai referensi, tidak dapat sepenuhnya memastikan pembalikan

- Ada kemungkinan kegagalan pembalikan, dapat membentuk kisaran sempit yang berfluktuasi

- Leverage yang terlalu tinggi mudah menyebabkan likuidasi

- Membutuhkan dana yang cukup untuk mendukung posisi yang sesuai

Untuk mengatasi risiko, dapat dioptimalkan dari beberapa aspek berikut:

- Menggabungkan indikator lain untuk memfilter sinyal

- Menyesuaikan leverage dengan tepat untuk membatasi risiko

- Menambahkan langkah-langkah pembukaan posisi, biaya rata-rata bertahap

- Mengoptimalkan strategi take profit dan stop loss untuk memastikan keuntungan

Optimalisasi Strategi

Strategi momentum breakout dapat dioptimalkan dari beberapa dimensi berikut:

-

Verifikasi keandalan sinyal dengan multi-faktor

Indikator seperti moving average dan volatilitas dapat ditambahkan untuk memverifikasi sinyal engulfing, memastikan keandalan sinyal. -

Menggabungkan indikator sentimen untuk menilai psikologi pasar

Menggabungkan indikator sentimen seperti indeks ketakutan dan indeks keserakahan pasar dapat lebih akurat menilai momen pembalikan pasar. -

Mengoptimalkan strategi take profit dan stop loss

Profit dapat diamankan dan risiko penarikan dapat dikurangi melalui metode seperti trailing stop, take profit bertahap, dan trailing take profit. -

Memperkenalkan trading algoritmik

Model algoritmik seperti machine learning dapat digunakan untuk membantu menilai sinyal trading, meningkatkan tingkat otomatisasi strategi.

Kesimpulan

Secara keseluruhan, strategi momentum breakout adalah strategi pembalikan yang cukup khas. Strategi ini dengan cepat menilai dan melacak pembalikan tren pasar dengan menangkap sinyal candlestick kunci. Meskipun masih ada risiko tertentu, dapat dioptimalkan secara efektif dengan berbagai cara untuk mengendalikan rasio risiko-imbal hasil dalam kisaran yang wajar, cocok untuk investor agresif.

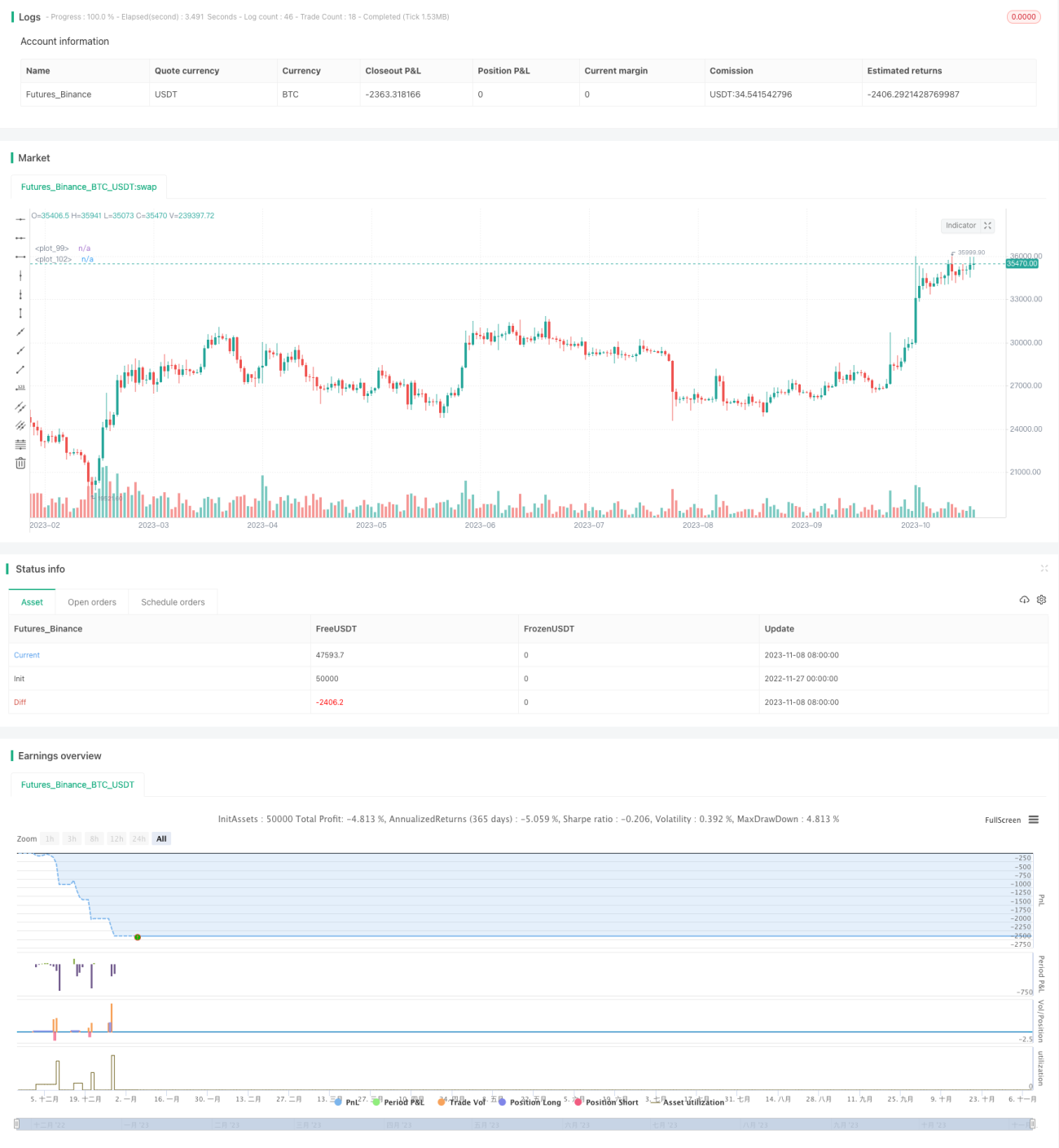

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1