Strategi MACD Multi Time Frame

Ikhtisar

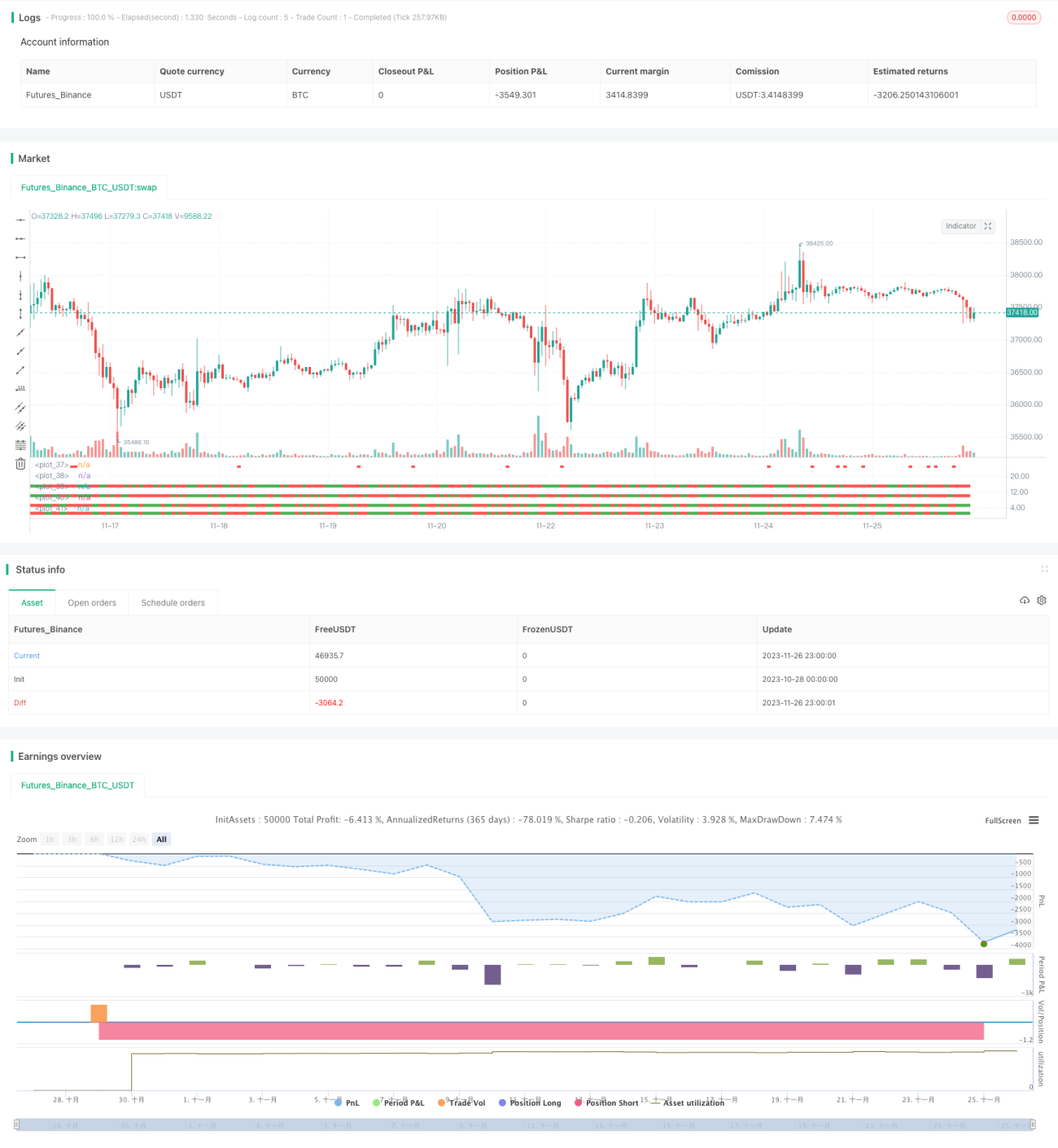

Strategi MACD Multi Time Frame (Multi Timeframe MACD Strategy) adalah strategi perdagangan kuantitatif yang menggunakan indikator MACD pada beberapa kerangka waktu untuk melacak tren. Strategi ini menghitung indikator MACD pada siklus waktu yang berbeda (3 menit, 5 menit, 15 menit, 30 menit) untuk menentukan apakah pergerakan harga antar periode yang berbeda konsisten, guna menghasilkan sinyal perdagangan.

Prinsip Strategi

Logika inti dari strategi ini adalah menghitung persilangan indikator MACD pada beberapa kerangka waktu (3 menit, 5 menit, 15 menit, 30 menit). Pertama, indikator MACD dihitung pada setiap kerangka waktu untuk menentukan pergerakan harga (naik atau turun) di bawah kerangka waktu tersebut. Kemudian, pergerakan harga dari beberapa kerangka waktu digabungkan untuk penilaian:

- Ketika harga naik di semua kerangka waktu, sinyal beli dihasilkan;

- Ketika harga turun di semua kerangka waktu, sinyal jual dihasilkan.

Dengan menilai tren di berbagai kerangka waktu, strategi ini secara efektif dapat menyaring kebisingan pasar jangka pendek, sehingga sinyal perdagangan menjadi lebih andal.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Mendeteksi tren di berbagai kerangka waktu, menyaring kebisingan, dan membuat sinyal perdagangan lebih andal;

- Parameter indikator MACD dapat disesuaikan secara kustom untuk beradaptasi dengan kondisi pasar yang berbeda;

- Dapat mengonfigurasi kerangka waktu yang perlu dinilai secara fleksibel, dan mendefinisikan aturan perdagangan secara mandiri.

Risiko Strategi dan Solusinya

Strategi ini juga memiliki risiko sebagai berikut:

- Saat menilai konsistensi tren di semua kerangka waktu, mungkin melewatkan peluang pembalikan lokal;

- Pengaturan parameter indikator MACD yang tidak tepat dapat menyebabkan efek sinyal perdagangan yang buruk.

Solusi yang sesuai:

- Aturan penilaian gabungan dapat dilonggarkan secara tepat, mengizinkan pembalikan harga pada masing-masing kerangka waktu untuk menangkap lebih banyak peluang;

- Parameter indikator MACD perlu disesuaikan sesuai dengan pasar yang berbeda agar sinyal perdagangan lebih sesuai dengan kondisi pasar saat ini.

Arah Optimasi

Strategi ini dapat terus dioptimalkan dari aspek-aspek berikut:

- Menambah atau mengurangi jumlah kerangka waktu yang perlu dinilai secara gabungan untuk menemukan kombinasi terbaik;

- Menguji pengaturan parameter indikator MACD yang berbeda;

- Menyesuaikan aturan entri dan keluar yang spesifik berdasarkan hasil backtest aktual.

Kesimpulan

Strategi MACD Multi Time Frame menggunakan fungsi penilaian tren dari indikator MACD untuk mendeteksi pergerakan harga di berbagai kerangka waktu, yang secara efektif dapat menyaring kebisingan dan meningkatkan kualitas sinyal. Strategi ini dapat beradaptasi secara fleksibel dengan berbagai jenis aset dan kondisi pasar melalui penyesuaian parameter dan optimalisasi aturan, serta memiliki kepraktisan yang kuat.

- 1