Strategi Kuantitatif Dual CCI

Gambaran Umum

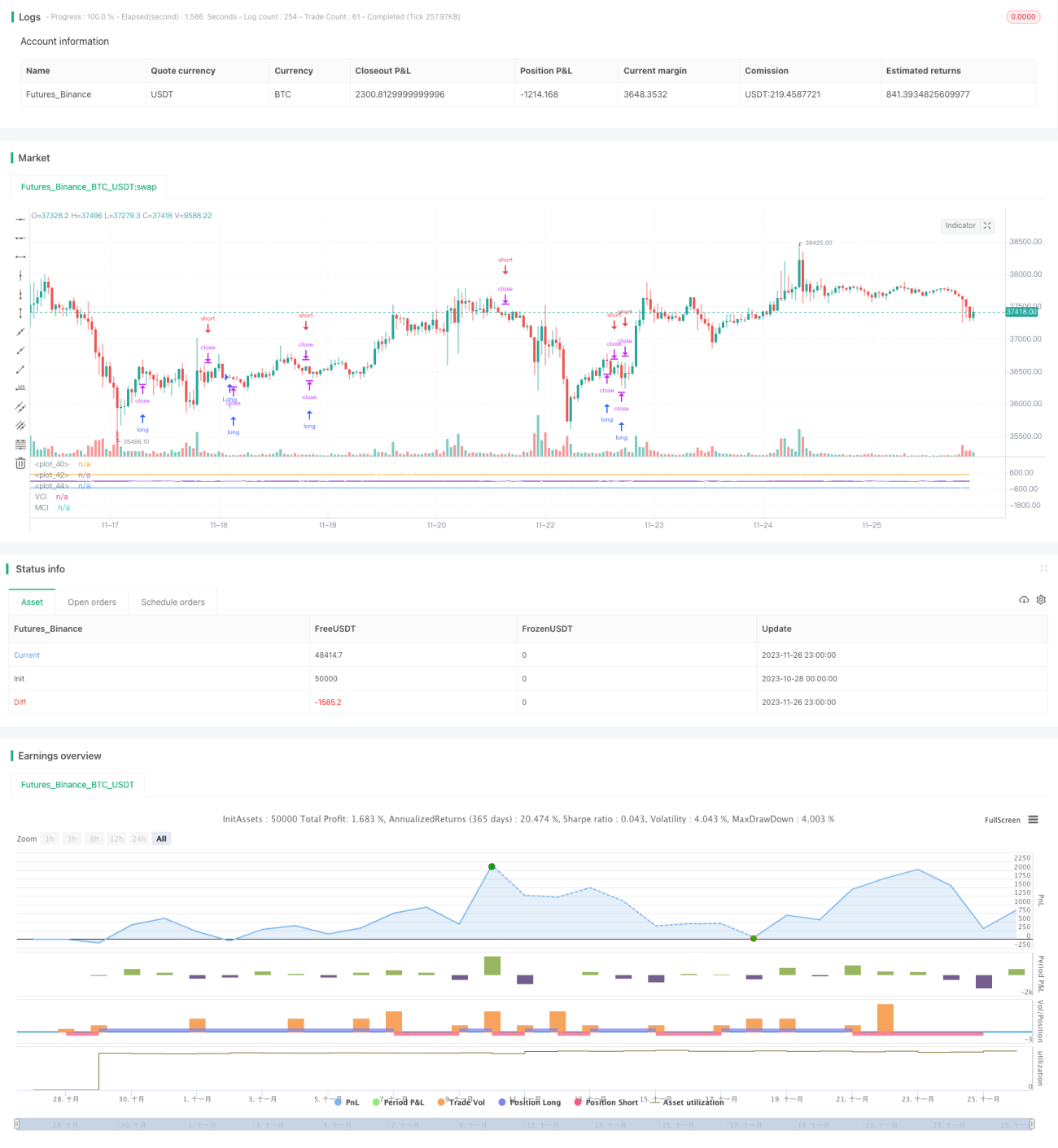

Strategi ini membentuk sinyal trading dengan menggabungkan indikator klasik CCI dan dua indeks buatan sendiri yaitu VCI dan MCI, termasuk dalam strategi trading kuantitatif yang tipikal. Dengan mengidentifikasi tren perubahan Volume dan Harga, strategi ini menentukan arah dan kekuatan utama pergerakan pasar saat ini, sehingga menghasilkan sinyal trading. Dapat diterapkan secara luas pada instrumen keuangan seperti mata uang kripto, forex, dan saham.

Prinsip Strategi

- Hitung rata-rata pergerakan ohlc4, dan gabungkan dengan indikator cci untuk menilai harga;

- Hitung indikator obv untuk mengukur aliran dana;

- Hitung indeks VCI, yaitu mengukur distribusi aliran dana melalui varians dari indikator obv;

- Hitung indeks MCI, yaitu mengukur distribusi harga melalui varians harga;

- Bandingkan indeks VCI dan MCI untuk menilai situasi jual-beli pasar;

- VCI > MCI, keinginan beli kuat;

- VCI < MCI, keinginan jual kuat;

- Bentuk sinyal long dan short berdasarkan perbandingan VCI dan MCI;

Analisis Keunggulan

- Strategi ini mempertimbangkan beberapa dimensi seperti harga, volume perdagangan, dan aliran dana untuk menilai situasi jual-beli pasar, sehingga sinyal yang dihasilkan relatif akurat;

- VCI dan MCI dihitung menggunakan standar deviasi dinamis, mampu beradaptasi dengan perubahan pasar secara real-time;

- Parameter strategi telah dioptimalkan melalui banyak backtest, memiliki stabilitas yang kuat;

Analisis Risiko

- Indikator harga dan volume perdagangan memiliki keterlambatan perhitungan, tidak dapat menangkap kejadian tak terduga secara dini;

- Strategi tunggal tidak dapat sepenuhnya mencakup kondisi pasar yang kompleks dan terus berubah;

- Perlu digunakan bersama dengan indikator pendukung lainnya, tidak dapat menilai pasar secara mandiri;

Arah Optimasi

- Menggabungkan model prediktif seperti pembelajaran mendalam untuk meningkatkan akurasi penilaian sinyal;

- Menambahkan modul kontrol risiko seperti stop loss untuk meningkatkan stabilitas strategi;

- Dapat mencoba kombinasi parameter yang berbeda untuk menguji kesesuaian di pasar tertentu;

Kesimpulan

Strategi ini membentuk sinyal trading melalui perbandingan dua indeks CCI, mempertimbangkan berbagai faktor seperti harga dan volume, serta mengevaluasi kekuatan jual-beli pasar. Ini merupakan strategi trading kuantitatif yang tipikal dan praktis. Namun tetap perlu digunakan bersama dengan alat bantu lainnya agar strategi dapat memberikan manfaat maksimal. Layak untuk dioptimalkan lebih lanjut guna meningkatkan skenario penerapan dan mengurangi risiko.

- 1