Strategi Trend Following Hull Moving Average Berdasarkan TSI dan CCI

Gambaran Umum

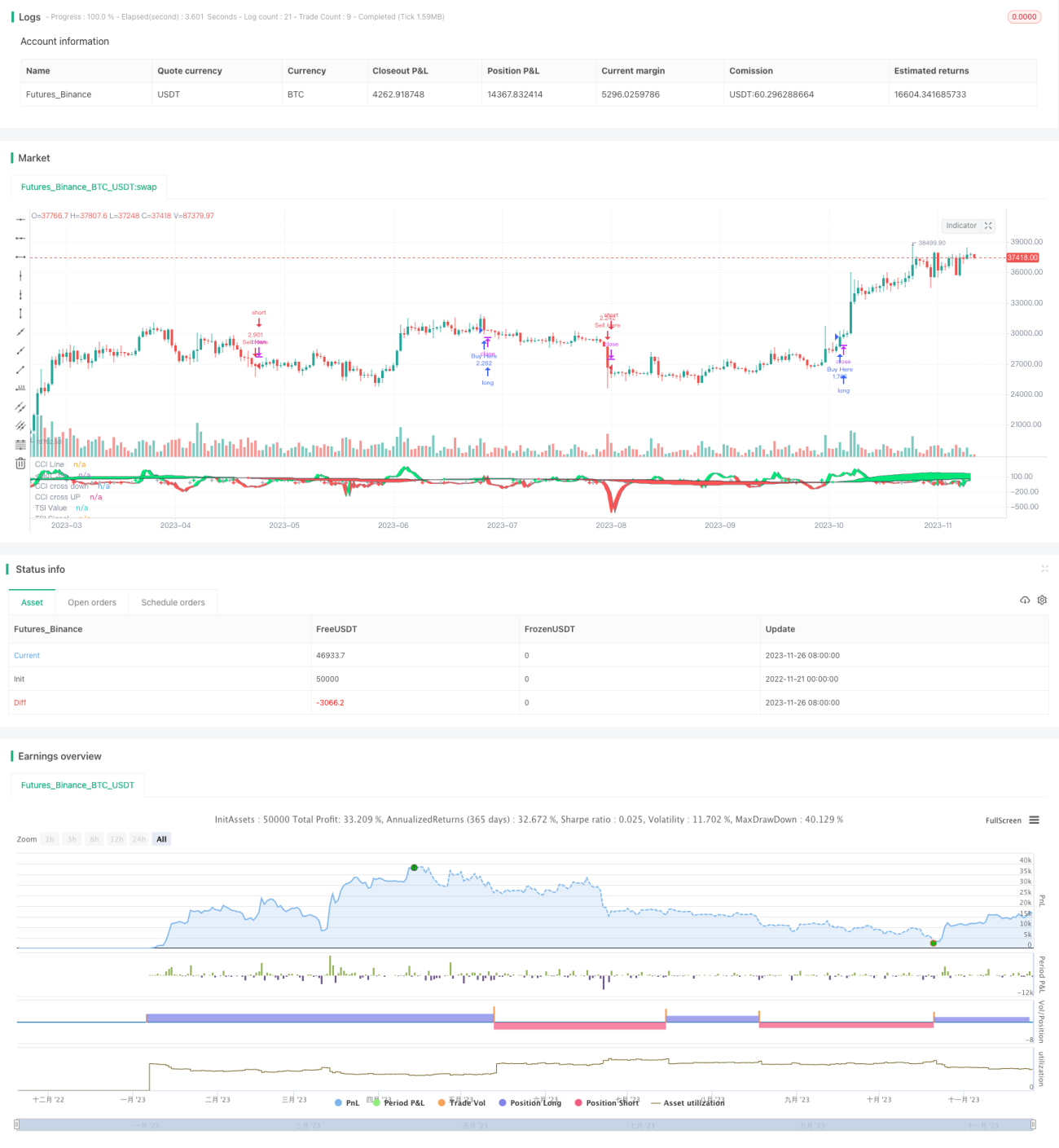

Strategi ini menggabungkan tiga indikator: True Strength Index (TSI), Commodity Channel Index (CCI), dan Hull Moving Average (Hull MA), sehingga membentuk strategi trading yang mengikuti tren (trend-following). Strategi ini dapat digunakan untuk trading jangka panjang pada instrumen apa pun dalam kerangka waktu 1 jam atau lebih tinggi.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator TSI dan CCI untuk menilai tren pasar serta kondisi overbought/oversold, dan Hull MA untuk menilai tren jangka menengah harga. Ketiganya digabungkan sebagai kondisi dasar untuk membuka posisi.

Secara spesifik, ketika garis cepat TSI melintasi di atas garis lambat TSI, dan CCI melintasi di atas +20 serta n1 naik, maka lakukan posisi long. Ketika garis cepat TSI melintasi di bawah garis lambat TSI, dan CCI melintasi di bawah -20 serta n1 turun, maka lakukan posisi short. Hull MA digunakan untuk memfilter tren jangka menengah; posisi long hanya dilakukan ketika harga berada di bawah Hull MA, dan posisi short hanya ketika harga berada di atas Hull MA.

Dengan cara ini, melalui konfirmasi indikator dari berbagai periode, sinyal breakout palsu dapat difilter secara efektif dan tren jangka menengah-panjang dapat diikuti.

Analisis Keunggulan

Strategi ini merupakan strategi trend-following yang relatif stabil dan efisien, dengan keunggulan utama sebagai berikut:

-

Penggunaan TSI untuk menentukan arah tren jangka panjang lebih andal, menghindari gangguan noise pasar jangka pendek.

-

Penambahan indikator CCI dapat mengonfirmasi kondisi overbought/oversold, menyaring sebagian sinyal palsu.

-

Penilaian Hull MA membuat titik masuk lebih presisi, meningkatkan probabilitas profit secara signifikan.

-

Integrasi berbagai indikator dengan parameter berbeda dapat meningkatkan keandalan sinyal dan mengurangi probabilitas gangguan.

-

Pengaturan parameter strategi fleksibel, dapat disesuaikan dengan optimasi siklus pasar yang berbeda.

Analisis Risiko

Meskipun strategi ini memiliki stabilitas yang cukup tinggi, tetap ada beberapa risiko yang perlu diperhatikan:

-

Pergerakan harga dapat mengalami pembalikan yang tajam, sehingga tidak dapat melakukan stop loss dengan cepat, menyebabkan kerugian besar.

-

Baik TSIDiff maupun CCI dapat menghasilkan sinyal palsu dan lag, sehingga melewatkan beberapa titik masuk.

-

Pengaturan parameter yang tidak tepat juga dapat menyebabkan frekuensi trading terlalu tinggi atau kualitas sinyal menurun.

Solusi:

-

Menyesuaikan stop loss dengan tepat untuk mengontrol kerugian per transaksi.

-

Menggabungkan dengan indikator lain untuk konfirmasi guna meningkatkan akurasi sinyal.

-

Menyesuaikan parameter sesuai pasar untuk memastikan stabilitas strategi.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

-

Mencoba kombinasi parameter indikator yang berbeda untuk menemukan indikator yang paling cocok.

-

Menambahkan algoritma machine learning untuk mencapai optimasi adaptif parameter.

-

Menambahkan modul manajemen modal agar profit lebih stabil.

-

Menggabungkan lebih banyak filter untuk meningkatkan win rate strategi.

Ini akan menjadi fokus optimasi di masa depan.

Kesimpulan

Strategi ini secara komprehensif menggunakan tiga indikator TSI, CCI, dan Hull MA, membentuk strategi trend-following yang relatif stabil dan efisien. Strategi ini berhasil memanfaatkan keunggulan indikator multi-timeframe, meningkatkan kualitas sinyal. Langkah selanjutnya adalah meningkatkan stabilitas dan profitabilitas strategi melalui optimasi parameter, penambahan filter, dan sebagainya.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1