Strategi Penyerapan Emas Dua Bintang Menembus Awan

Gambaran Umum

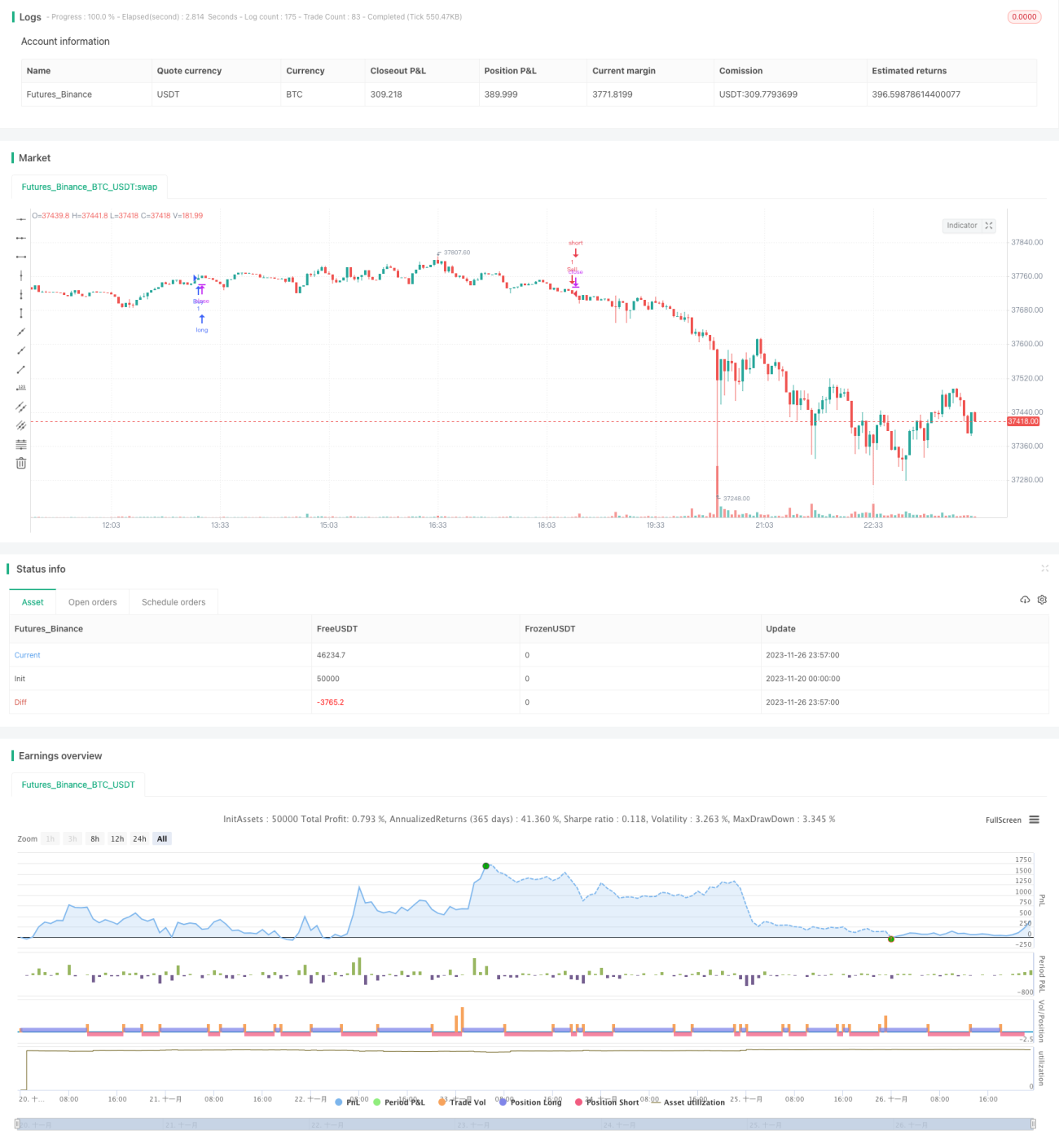

Strategi "One Cloud Piercing the Moon, Double Stars Absorbing Gold" adalah strategi trading kuantitatif yang menggabungkan indikator teknikal pasar "One Cloud" (Ichimoku) dan filter rentang. Strategi ini menggunakan indikator One Cloud untuk menilai tren pasar serta level support dan resistance penting, dan pola candlestick untuk menghasilkan sinyal trading. Selain itu, filter rentang diterapkan untuk mengontrol frekuensi trading dan risiko.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator One Cloud dan pola candlestick untuk menilai pergerakan pasar. Indikator One Cloud terdiri dari garis konversi (Tenkan-sen), garis dasar (Kijun-sen), dan awan (Kumo). Hubungan persilangan di antara mereka dapat menentukan tren pasar; sementara awan berfungsi sebagai level support dan resistance. Strategi ini menyesuaikan sensitivitas garis One Cloud dengan mengatur berbagai kombinasi parameter. Selain itu, melalui identifikasi pola, strategi menghasilkan sinyal beli ketika garis konversi melintasi di atas garis dasar, dan sinyal jual ketika melintasi di bawahnya.

Selain itu, strategi ini menerapkan filter rentang tanggal, sehingga trading hanya dilakukan dalam rentang tanggal yang ditentukan. Ini dapat mengontrol frekuensi trading strategi. Bersamaan dengan itu, pengaturan stop loss juga dapat mengurangi risiko; ketika harga bergerak ke arah yang tidak menguntungkan, opsi stoploss akan menghentikan kerugian.

Analisis Keunggulan

- Menggunakan indikator One Cloud untuk menilai pergerakan pasar, parameter indikator dapat disesuaikan untuk sensitivitas

- Identifikasi pola candlestick, sinyal trading jelas

- Adanya filter rentang tanggal, dapat mengontrol frekuensi trading

- Pengaturan stop loss, dapat menghentikan kerugian tepat waktu, mengurangi risiko

Analisis Risiko

- Indikator One Cloud memiliki lag, mungkin melewatkan tren yang berubah cepat

- Filter rentang tanggal mungkin melewatkan beberapa peluang trading

- Pengaturan stop loss yang tidak tepat dapat memperbesar kerugian

Risiko dapat diperbaiki dan dikendalikan dengan menyesuaikan parameter indikator One Cloud, mengoptimalkan rentang tanggal, dan memperbaiki titik stop loss.

Arah Optimasi

- Dapat menguji berbagai kombinasi parameter untuk memilih konfigurasi indikator One Cloud terbaik

- Dapat menggabungkan indikator lain untuk menghindari masalah lag pada indikator One Cloud

- Dapat mengoptimalkan pengaturan rentang tanggal melalui backtest

- Dapat mengatur stop loss geser dinamis bersyarat

Kesimpulan

Strategi "One Cloud Piercing the Moon, Double Stars Absorbing Gold" secara komprehensif menggunakan indikator One Cloud, identifikasi pola candlestick, dan filter rentang untuk menilai pergerakan pasar, sehingga dapat memahami arah tren dengan cukup jelas. Melalui penyesuaian parameter, pengendalian risiko, dan metode lainnya, hasil strategi yang baik dapat diperoleh. Namun, tetap perlu memperhatikan masalah lag pada indikator One Cloud dan melakukan optimasi serta penyesuaian secara berkelanjutan.

- 1