Strategi Breakout Dua Turtle

Ikhtisar

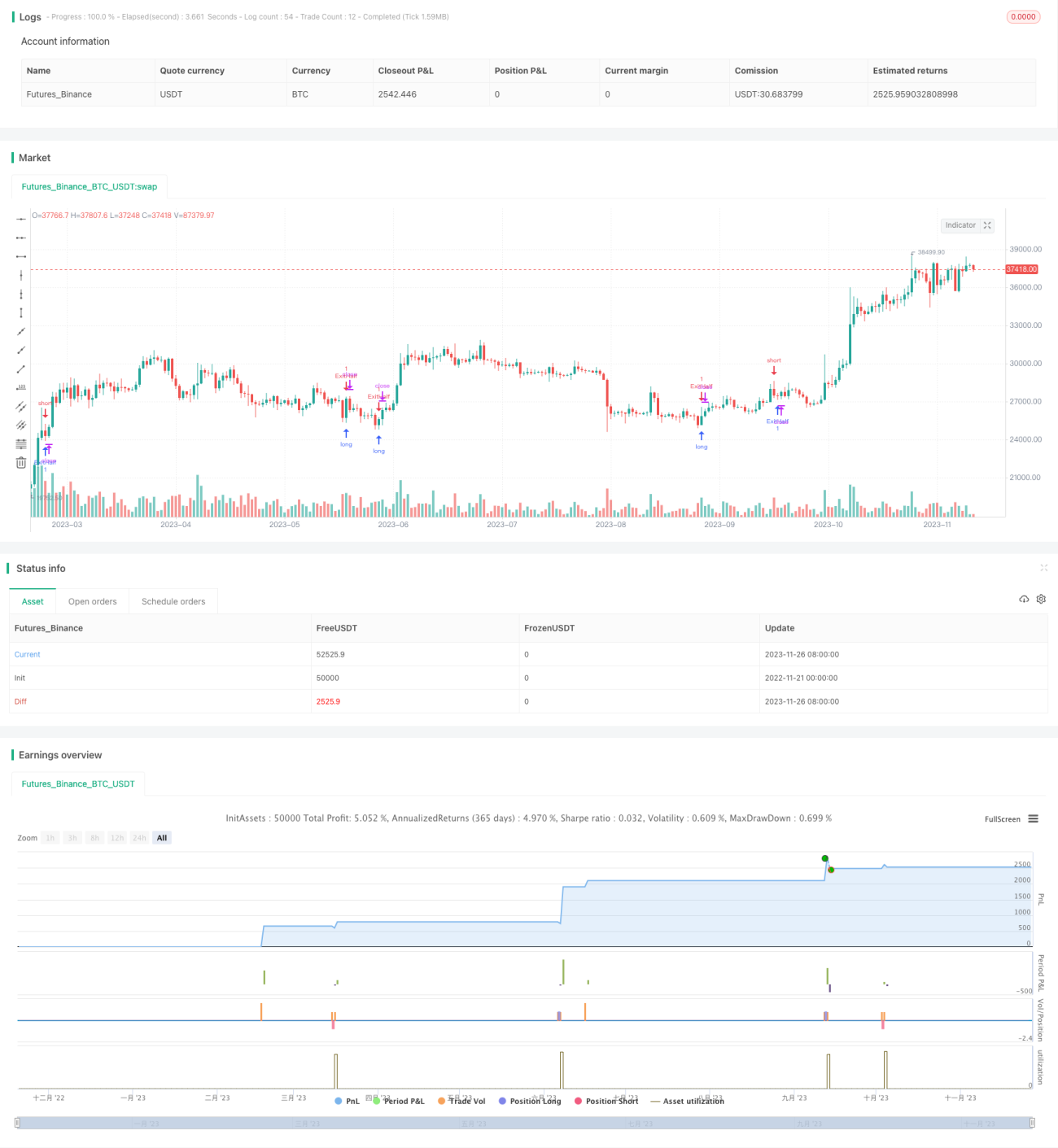

Strategi Penembusan Kura-kura Ganda menggabungkan strategi penembusan dari metode perdagangan kura-kura dan prinsip stop loss bergerak Linda Raschke, yang memiliki performa penembusan yang sangat baik dan kontrol risiko yang ketat. Strategi ini secara bersamaan memantau penembusan harga ke atas dan ke bawah, membuka posisi long atau short saat terjadi penembusan, dan mengelola posisi menggunakan stop loss bergerak dan take profit bergerak.

Prinsip Strategi

Logika intinya adalah ketika harga menembus di atas titik tertinggi siklus besar dari titik tertinggi siklus kecil, maka dilakukan short; ketika harga menembus di bawah titik terendah siklus besar dari titik terendah siklus kecil, maka dilakukan long. Setelah membuka posisi, atur stop loss bergerak dan take profit bergerak, pertama-tama konfirmasi risiko dengan stop loss. Ketika jumlah posisi terakumulasi mencapai jumlah take profit yang ditetapkan, pada siklus berikutnya batalkan order stop loss, kemudian tutup setengah posisi dan atur stop loss bergerak serta take profit bergerak untuk mengunci keuntungan dan melacak selisih harga.

Langkah operasi spesifik adalah:

- Hitung titik tertinggi siklus besar (20 periode) prevHigh dan titik tertinggi siklus kecil (4 periode) smallPeriodHigh.

- Ketika high dari candle terbaru lebih besar dari prevHigh, dan prevHigh lebih besar dari smallPeriodHigh, itu menunjukkan titik tertinggi siklus besar menembus titik tertinggi siklus kecil. Jika tidak ada posisi saat itu, lakukan short.

- Setelah membuka posisi, atur stop loss bergerak. Setelah posisi berbalik, batalkan order stop loss untuk mencegah stop loss yang tidak diinginkan.

- Ketika jumlah posisi mencapai jumlah periode take profit bergerak yang ditetapkan (saat ini 0 periode), pada siklus berikutnya tutup setengah posisi, dan atur stop loss bergerak serta take profit bergerak untuk melacak selisih harga dan mengunci keuntungan.

- Untuk penembusan titik terendah, serupa, berdasarkan hubungan penembusan antara titik terendah siklus besar dan titik terendah siklus kecil, buka posisi long.

Analisis Keunggulan

Ini adalah strategi penembusan yang komprehensif dengan keunggulan sebagai berikut:

- Menggabungkan metode perdagangan kura-kura dua periode, secara efektif mengidentifikasi sinyal penembusan.

- Menggunakan teknologi stop loss bergerak dan take profit bergerak untuk mengontrol risiko secara ketat, menghindari kerugian besar.

- Keluar dalam dua tahap: pertama take profit setengah posisi, kemudian keluar seluruh posisi melalui take profit bergerak, mengunci keuntungan.

- Mencakup operasi dua arah long dan short, sesuai dengan karakteristik pasar yang bergantian antara bullish dan bearish.

- Hasil backtest sangat baik, dengan kemampuan kinerja perdagangan langsung yang kuat.

Analisis Risiko

Risiko utama dan tindakan penanganannya adalah sebagai berikut:

- Risiko penembusan palsu. Parameter periode harus disesuaikan dengan tepat untuk memastikan validitas penembusan.

- Risiko mengejar kenaikan dan menjual saat turun. Sebaiknya difilter dengan tren dan pola untuk menghindari pembukaan posisi di akhir tren.

- Risiko stop loss tertembus. Lebar stop loss dapat sedikit diperlonggar untuk memastikan ruang yang cukup.

- Risiko stop loss bergerak terlalu sensitif. Pengaturan slip setelah stop loss harus disesuaikan untuk menghindari stop loss yang tidak perlu.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan filter volume perdagangan untuk penembusan, untuk memastikan keaslian penembusan.

- Menambahkan indikator penentu tren untuk menghindari pembukaan posisi di akhir tren.

- Menggabungkan lebih banyak kerangka waktu untuk menentukan waktu penembusan.

- Menambahkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

- Menggabungkan strategi lain untuk menerapkan arbitrase statistik.

Kesimpulan

Strategi Penembusan Kura-kura Ganda secara komprehensif menggunakan teknik dua periode, teori penembusan, dan metode manajemen risiko yang ketat, mempertahankan tingkat kemenangan yang tinggi sambil memastikan stabilitas pendapatan. Model strategi ini sederhana dan jelas, mudah dipahami dan diterapkan, merupakan strategi kuantitatif yang sangat baik. Strategi ini juga memiliki banyak ruang untuk optimasi, investor dapat melakukan inovasi berdasarkan ini untuk menciptakan sistem perdagangan yang lebih baik.

- 1