Strategi Indeks Pemilihan Komoditas Momentum

Ikhtisar

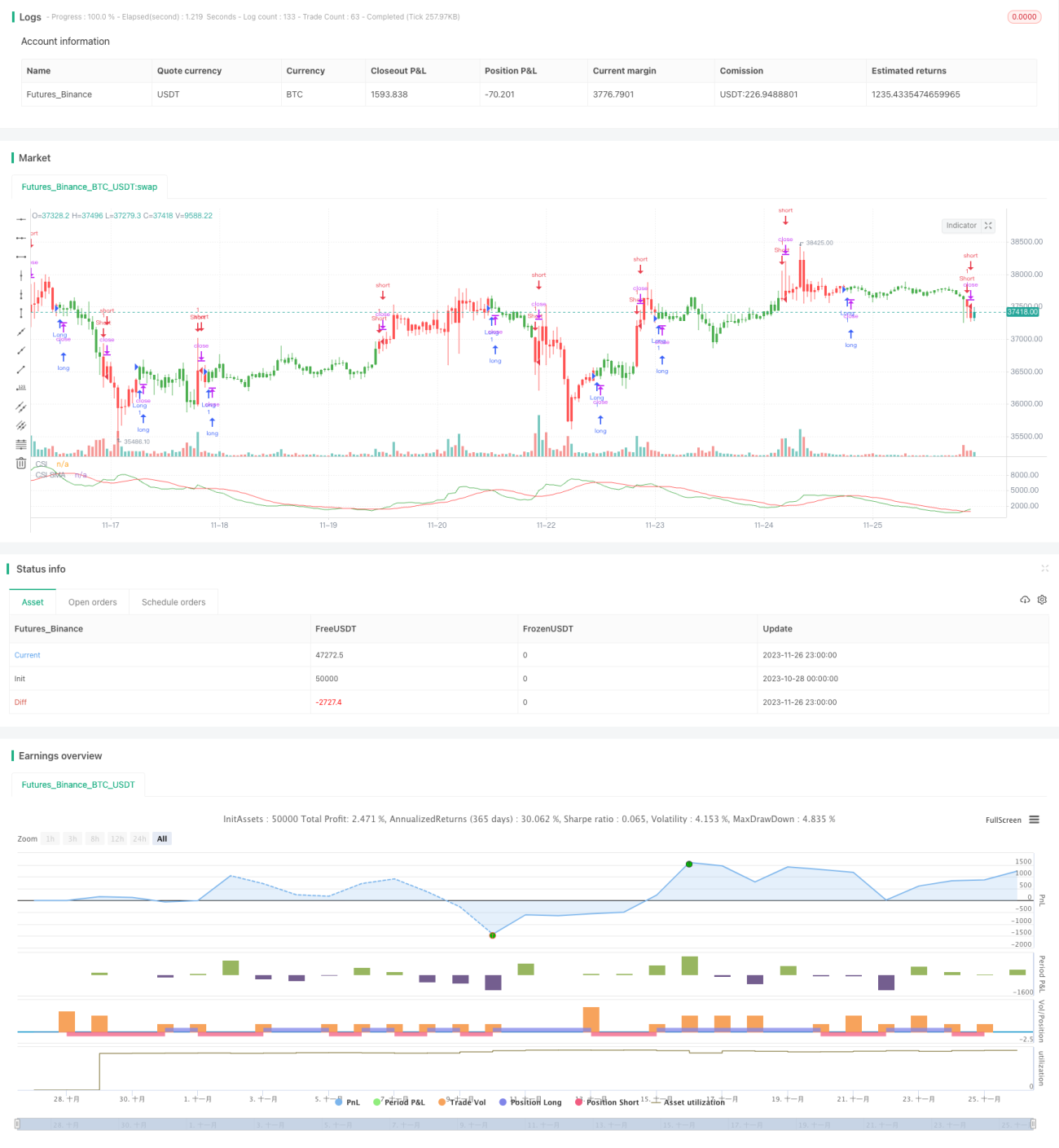

Strategi Indeks Seleksi Komoditas (Commodity Selection Index, CSI) adalah strategi perdagangan jangka pendek yang melacak momentum pasar. Strategi ini mengidentifikasi komoditas dengan momentum kuat untuk diperdagangkan dengan menghitung tren dan volatilitas komoditas. Strategi ini diperkenalkan oleh Welles Wilder dalam bukunya New Concepts in Technical Trading Systems.

Prinsip Strategi

Indikator inti dari strategi ini adalah indeks CSI, yang mempertimbangkan tren dan volatilitas komoditas. Metode perhitungan spesifiknya adalah:

CSI = K × ATR × ((ADX + rata-rata bergerak n-hari ADX) / 2)

Di mana K adalah faktor skala, ATR mewakili Average True Range (Rentang Rata-rata Sebenarnya), yang mengukur volatilitas pasar. ADX mewakili Average Directional Index (Indeks Arah Rata-rata), yang mencerminkan tren pasar.

Dengan menghitung nilai indeks CSI untuk setiap komoditas dan membandingkannya dengan rata-rata bergerak sederhana n-hari, sinyal beli dihasilkan ketika CSI berada di atas rata-rata bergeraknya, dan sinyal jual dihasilkan ketika CSI berada di bawah rata-rata bergeraknya.

Strategi ini memilih komoditas dengan indeks CSI yang lebih tinggi untuk diperdagangkan. Karena komoditas-komoditas ini memiliki tren dan volatilitas yang kuat, mereka memiliki potensi keuntungan yang lebih besar dalam jangka pendek.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Menangkap momentum pasar, memanfaatkan sepenuhnya karakteristik tren dan volatilitas komoditas.

- Menggunakan indikator ganda, membuat sinyal perdagangan lebih andal.

- Aturan perdagangan yang sederhana dan jelas, cocok untuk perdagangan otomatis.

- Dirancang khusus untuk perdagangan jangka pendek, mampu dengan cepat memanfaatkan peluang jangka pendek.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Terlalu bergantung pada indikator teknis, dapat menghasilkan sinyal yang salah.

- Karakteristik pelacakan momentum membuatnya hanya cocok untuk operasi jangka pendek.

- Volatilitas yang terlalu besar dapat memicu stop loss, menyebabkan kerugian dalam perdagangan.

- Perlu menanggung tingkat leverage tertentu, sehingga menghadapi risiko modal yang lebih besar.

Untuk mengendalikan risiko, stop loss harus ditetapkan secara wajar, ukuran posisi per perdagangan harus dikendalikan, dan parameter harus disesuaikan dengan tepat agar sesuai dengan kondisi pasar yang berbeda.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menguji lebih banyak kombinasi parameter untuk menemukan parameter optimal.

- Menambahkan indikator bantu lainnya untuk menyaring sinyal.

- Menggabungkan dengan strategi lain seperti mean reversion volatilitas untuk membentuk kombinasi.

- Menggunakan model pembelajaran mesin untuk menghasilkan sinyal perdagangan yang lebih andal.

Kesimpulan

Strategi Indeks Seleksi Komoditas Momentum mencapai perdagangan jangka pendek yang sederhana dan cepat dengan menangkap komoditas yang memiliki tren kuat dan volatilitas tinggi di pasar. Pendekatan pelacakan momentum khusus ini membuat sinyalnya jelas dan mudah diimplementasikan secara otomatis. Tentu saja, perlu juga memperhatikan pengendalian risiko dan terus melakukan perbaikan serta peningkatan untuk beradaptasi dengan perubahan lingkungan pasar.

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/03/2019

// The Commodity Selection Index ("CSI") is a momentum indicator. It was - 1