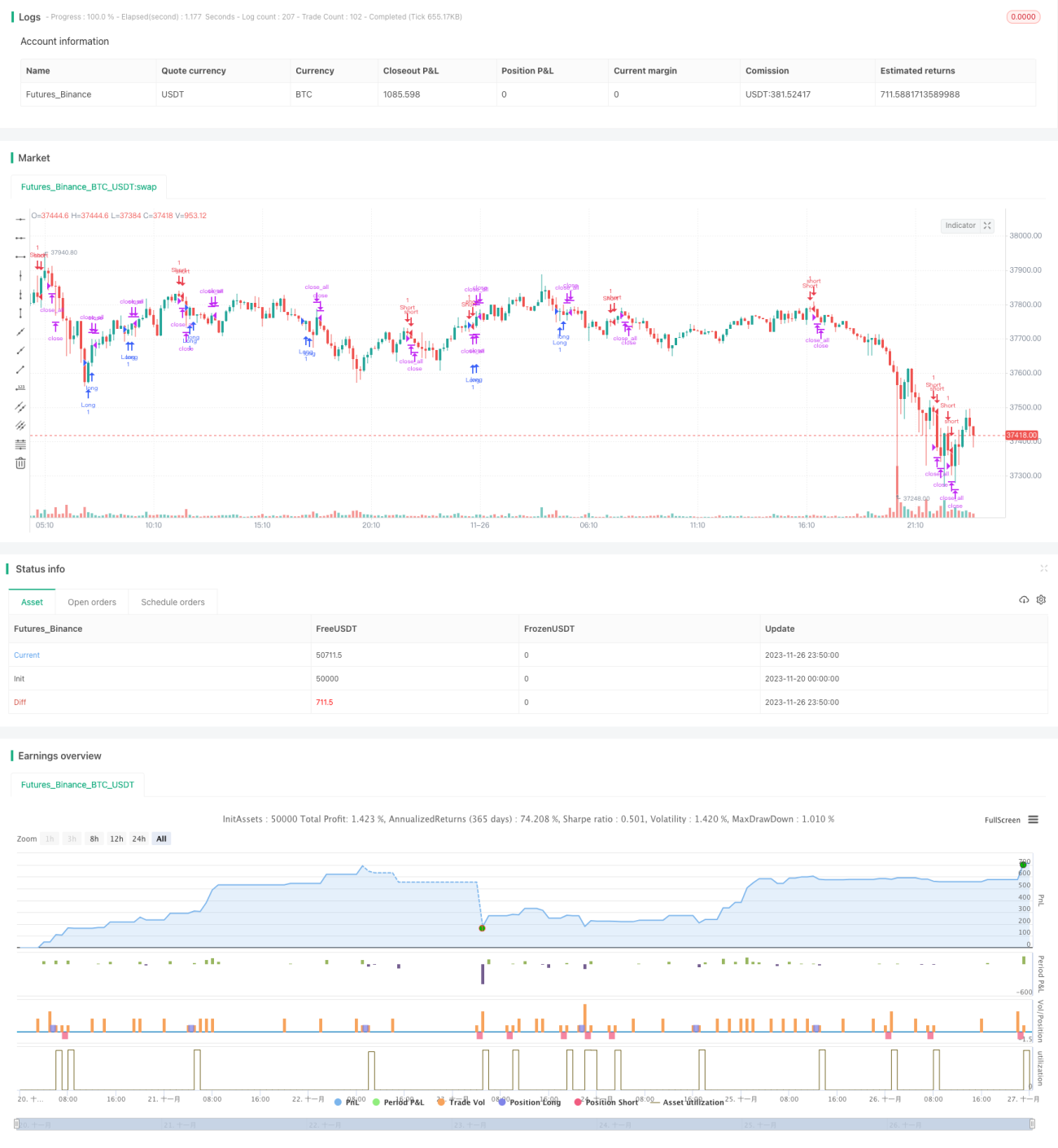

Strategi Candle Bullish Tertutup

Ikhtisar

Strategi candlestick bullish yang tertutup adalah strategi trading kuantitatif berdasarkan pola candlestick. Strategi ini mencari sinyal beli dan jual dengan mengidentifikasi pola "candlestick bullish yang tertutup".

Prinsip Strategi

Prinsip inti dari strategi ini adalah: ketika candlestick saat ini adalah candlestick bearish, candlestick sebelumnya adalah candlestick bullish, dan harga terendah candlestick saat ini lebih tinggi dari harga terendah candlestick sebelumnya, serta harga tertinggi candlestick saat ini lebih rendah dari harga tertinggi candlestick sebelumnya, maka terbentuk pola "candlestick bullish yang tertutup". Ini berarti harga telah membentuk ruang kenaikan yang tertutup, menunjukkan kekuatan bullish akan segera habis, dan ini adalah sinyal jual. Sebaliknya, ketika terbentuk "candlestick bearish yang tertutup", akan muncul sinyal beli.

Di sini, rata-rata badan candlestick digunakan sebagai garis stop loss. Ketika badan lebih besar dari setengah garis stop loss, maka dilakukan stop loss.

Analisis Keunggulan

Keunggulan utama dari strategi candlestick bullish yang tertutup adalah:

- Berdasarkan penilaian pola candlestick yang sederhana dan masuk akal, mudah dipahami dan diimplementasikan.

- Dapat mengidentifikasi breakout rentang dengan volume rendah. Ketika kenaikan menyempit dan muncul "candlestick bullish tertutup", kekuatan bullish akan segera habis, ini adalah titik jual yang tepat.

- Memiliki mekanisme stop loss yang jelas untuk mengendalikan risiko.

Analisis Risiko

Strategi candlestick bullish yang tertutup juga memiliki beberapa risiko:

- Frekuensi pemantauan yang rendah, mungkin melewatkan titik beli dan jual terbaik. Kurang efektif untuk candlestick dengan periode pendek.

- False bullish atau false bearish dapat menyebabkan sinyal yang salah. Perlu difilter dengan indikator seperti volume perdagangan.

- Hanya berdasarkan pola candlestick, tanpa mempertimbangkan indikator teknis lainnya dan analisis fundamental, sehingga memiliki tingkat kebutaan tertentu.

Untuk mengurangi risiko ini, dapat dipertimbangkan untuk menambahkan kondisi volume perdagangan, atau menggabungkannya dengan indikator lain seperti moving average untuk menilai tren pasar secara komprehensif. Garis stop loss juga dapat disesuaikan secara dinamis berdasarkan tingkat volatilitas pasar.

Arah Optimasi

Strategi candlestick bullish yang tertutup juga dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan kondisi volume perdagangan. Lonjakan volume yang tajam sering kali menandakan pembalikan tren.

- Menyesuaikan kondisi stop loss. Dapat menyesuaikan garis stop loss secara dinamis berdasarkan volatilitas pasar dan toleransi risiko.

- Menggabungkan berbagai periode. Mengidentifikasi titik jual dengan candlestick bullish tertutup di dekat level support penting pada berbagai periode.

- Menggabungkan dengan indikator teknis lainnya. Misalnya, menambahkan sistem moving average untuk menilai tren keseluruhan, atau memperkenalkan indikator prediktif untuk menentukan titik beli dan jual lebih awal.

Kesimpulan

Sebagai strategi kuantitatif berdasarkan pola candlestick, strategi candlestick bullish yang tertutup memiliki keunggulan yaitu mudah dipahami dan diimplementasikan, serta dapat mengidentifikasi sinyal beli dan jual tertentu secara efektif. Namun, ia juga memiliki beberapa keterbatasan, seperti mudah menghasilkan sinyal palsu dan tingkat kebutaan yang tinggi. Masalah-masalah ini juga memberikan arah untuk optimasi strategi ini. Dengan menggunakan informasi seperti volume perdagangan, analisis multi-periode, dan indikator teknis lainnya untuk penilaian yang komprehensif, efektivitas strategi ini dapat lebih ditingkatkan.

- 1