Strategi support dan resistance dinamis berdasarkan data historis

Ikhtisar

Strategi ini didasarkan pada perhitungan dinamis dari harga tertinggi, terendah, dan penutupan historis untuk mendapatkan level support dan resistance, dan menghasilkan sinyal trading berdasarkan level tersebut. Strategi ini cocok untuk posisi jangka menengah-panjang, dan dapat secara efektif memanfaatkan support dan resistance di pasar untuk meraih keuntungan.

Prinsip Strategi

-

Hitung rata-rata harga tertinggi, terendah, dan penutupan periode sebelumnya untuk mendapatkan titik pivot PP.

-

Hitung 3 garis support: S1 = 2PP - Harga Tertinggi; S2 = PP - (R1-S1); S3 = Harga Terendah - 2(Harga Tertinggi - PP).

-

Hitung 3 garis resistance: R1 = 2PP - Harga Terendah; R2 = PP + (R1-S1); R3 = Harga Tertinggi + 2(PP - Harga Terendah).

-

Ketika harga menembus ke atas garis resistance, lakukan long (beli); ketika harga menembus ke bawah garis support, lakukan short (jual).

Analisis Keunggulan

-

Level support dan resistance yang dihitung berdasarkan data historis berubah secara dinamis, mampu menangkap struktur pasar secara real-time.

-

Penetapan level support dan resistance multi-tier memungkinkan optimasi manajemen risiko.

-

Sinyal trading dan metode stop-loss yang sederhana dan intuitif.

Analisis Risiko

-

Dalam kondisi pasar yang sangat volatil, level referensi dari data historis mungkin menjadi tidak valid.

-

Peralihan antara posisi long dan short perlu mempertimbangkan biaya transaksi.

-

Perlu memastikan kualitas data untuk menghindari kesalahan perhitungan.

Arah Optimasi

-

Dapat mempertimbangkan untuk memasukkan lebih banyak referensi data historis, misalnya garis 100 hari, dll.

-

Optimasi manajemen posisi, misalnya menyesuaikan proporsi posisi berdasarkan volatilitas.

-

Menambahkan strategi stop-loss, seperti trailing stop atau stop-loss manajemen modal.

Kesimpulan

Strategi ini didasarkan pada konsep support dan resistance historis, menyediakan level referensi multi-tier. Strateginya sederhana dan langsung, cocok untuk meraih keuntungan dalam posisi jangka menengah-panjang. Namun, juga perlu diperhatikan risiko pasar yang sangat volatil, serta pengendalian biaya transaksi. Melalui optimasi lebih lanjut, strategi ini dapat tetap berjalan stabil di lingkungan yang kompleks.

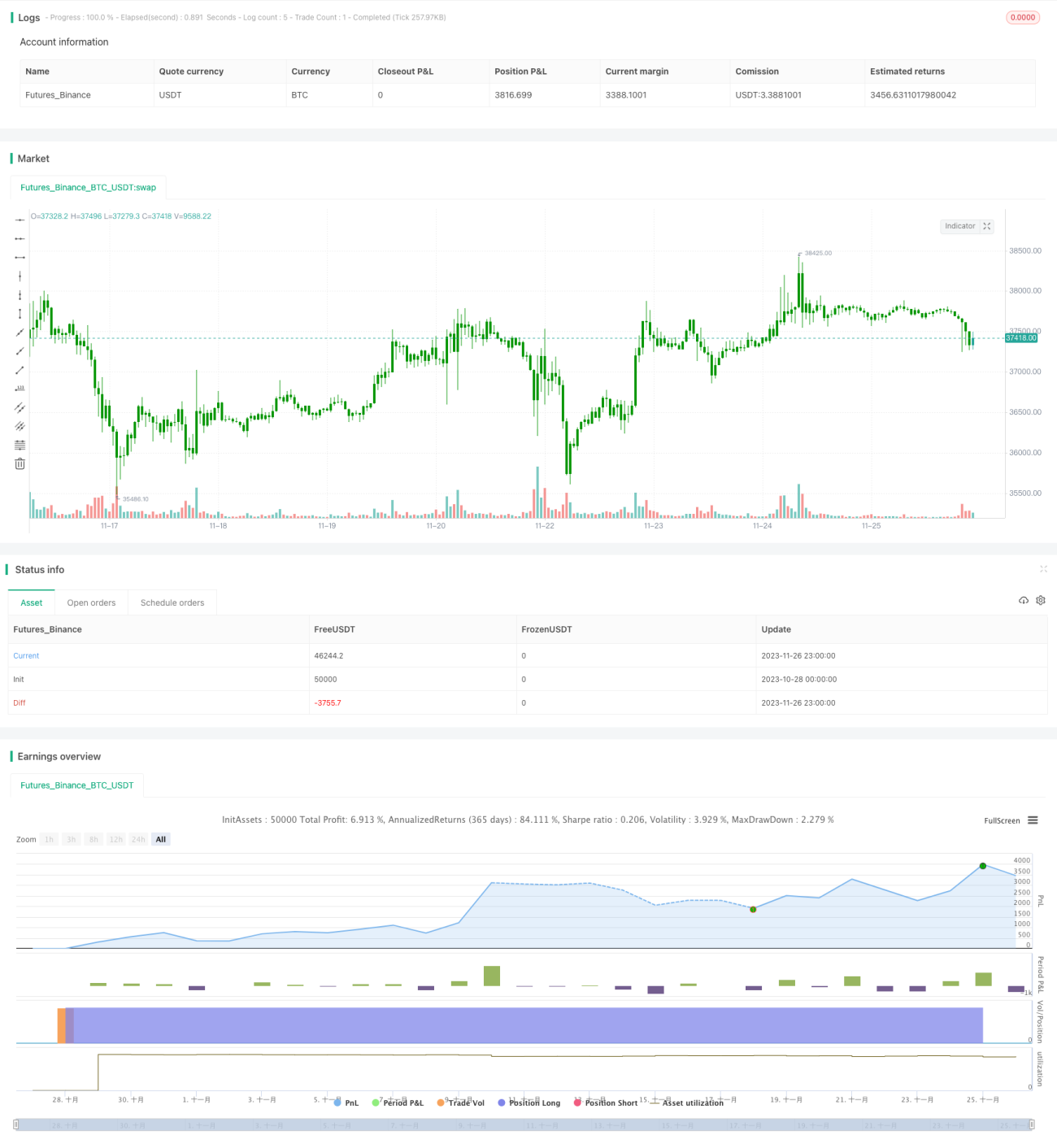

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/06/2020

// Pivot points simply took the high, low, and closing price from the previous period and - 1