Strategi Pembalikan RSI Cepat

Berikut adalah artikel SEO yang saya tulis berdasarkan kode dan persyaratan yang Anda berikan, mencakup nama strategi, ikhtisar, prinsip strategi, analisis kelebihan, analisis risiko, arah optimasi, dan kesimpulan:

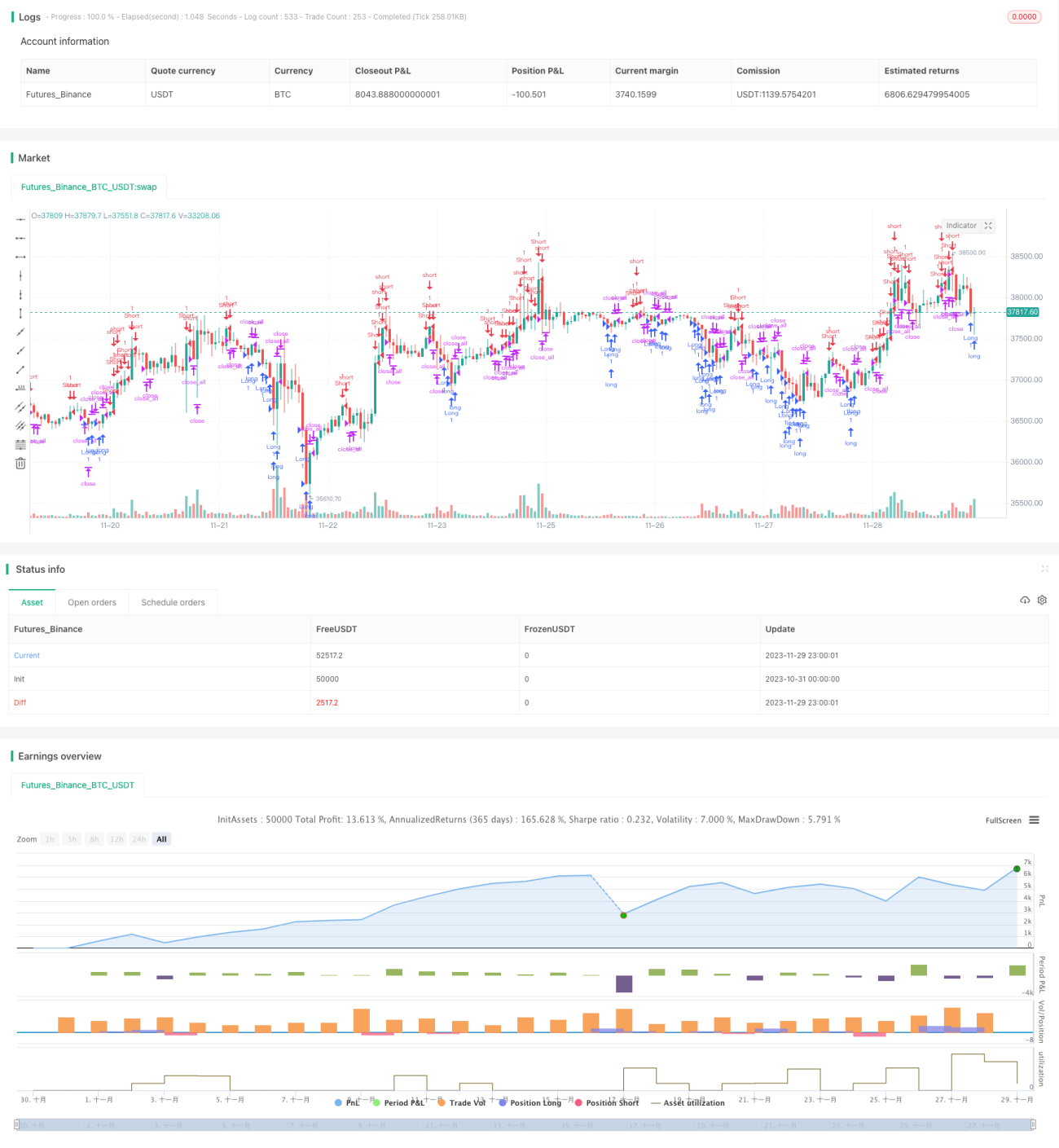

Ikhtisar

Strategi ini adalah strategi trading reversal RSI cepat, dengan ide utama untuk mengidentifikasi peluang reversal jangka pendek saat indikator RSI menunjukkan kondisi overbought atau oversold. Strategi ini menggunakan RSI 3 hari sebagai indikator untuk menentukan overbought/oversold, dan menggabungkannya dengan moving average 30 hari untuk menentukan sinyal breakout, serta membuka posisi saat terjadi reversal dari kondisi overbought/oversold.

Prinsip Strategi

Strategi ini menggunakan dua indikator:

- Indikator RSI 3 hari untuk menentukan overbought dan oversold.

- Moving average 30 hari untuk menentukan kekuatan sinyal reversal. Ketika body candle reversal lebih besar dari setengah moving average 30 hari, dianggap sebagai sinyal masuk.

Aturan trading spesifik:

Sinyal Long: Indikator RSI lebih rendah dari level rendah (default 25), dan body candle saat ini lebih besar dari setengah moving average 30 hari, maka lakukan long.

Sinyal Short: Indikator RSI lebih tinggi dari level tinggi (default 75), dan body candle saat ini lebih besar dari setengah moving average 30 hari, maka lakukan short.

Sinyal Stop Loss: Saat posisi long, RSI menembus ke atas level tinggi, atau saat posisi short, RSI menembus ke bawah level rendah, dan body candle lebih besar dari setengah moving average 30 hari, maka tutup posisi.

Analisis Kelebihan

Strategi ini memiliki kelebihan sebagai berikut:

- Menggunakan RSI periode pendek untuk menentukan overbought/oversold, sehingga mampu menangkap peluang reversal jangka pendek dengan cepat.

- Menggabungkan filter moving average untuk meningkatkan keandalan sinyal, menghindari terjebak dalam kondisi pasar yang bergerak sideways.

- Drawdown terkendali, drawdown maksimum tidak terlalu besar.

- Aturan pengelolaan posisi jelas, tidak membuka posisi terlalu sering.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Risiko kegagalan reversal. Overbought/oversold tidak selalu berujung pada reversal.

- Risiko kerugian akibat trading melawan tren dalam kondisi pasar yang sedang tren.

- Kondisi filter body candle terlalu ketat, sehingga mudah melewatkan peluang masuk.

- Sensitivitas parameter cukup tinggi, periode RSI dan periode body candle perlu disesuaikan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

- Optimasi parameter RSI untuk mencari periode terbaik.

- Optimasi parameter moving average untuk mencari periode filter body candle terbaik.

- Menambahkan strategi stop loss, seperti trailing stop, stop loss berdasarkan kurva, dll., untuk mengontrol kerugian per transaksi.

- Menambahkan aturan penentuan tren untuk menghindari trading melawan tren.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi RSI yang berfokus pada reversal jangka pendek, dengan menggunakan RSI cepat untuk menentukan overbought/oversold guna menangkap reversal, dan dikonfirmasi dengan filter body candle moving average. Strategi ini memiliki kelebihan drawdown yang terkendali dan pengelolaan posisi yang jelas, cocok untuk trading jangka pendek. Namun, perlu diperhatikan risiko kegagalan reversal dan trading melawan tren. Perbaikan dapat dilakukan melalui optimasi parameter, stop loss, dan penentuan tren.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1