Strategi Penembusan Parabola Bulanan

Ringkasan

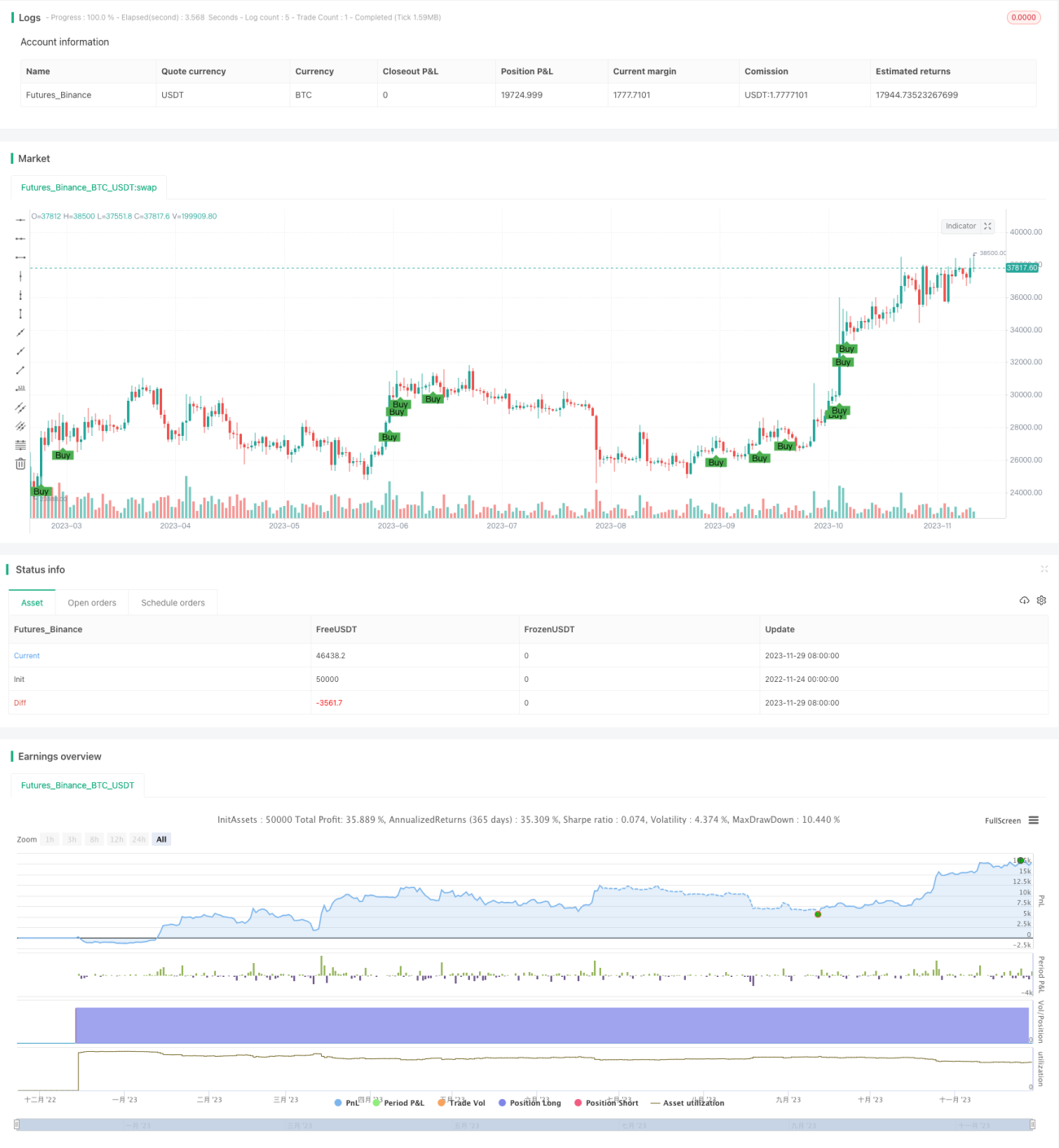

Strategi Monthly Parabolic Breakout mengidentifikasi sinyal breakout besar satu kali dengan menghitung tertinggi 36 bulan dari RSI dan MACD. Ketika RSI mencapai titik tertinggi baru dalam 36 bulan, dan salah satu dari komponen MACD juga mencapai tertinggi baru dalam 36 bulan, maka dihasilkan sinyal beli yang kuat. Strategi ini cocok untuk menangkap peluang dalam tren besar yang jarang terjadi.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator: RSI dan MACD. RSI digunakan untuk menilai apakah suatu saham berada dalam kondisi overbought atau oversold. MACD digunakan untuk mendeteksi momentum dan kekuatan harga saham.

Secara spesifik, strategi pertama-tama menghitung RSI 14 hari secara manual. Kemudian menghitung selisih antara EMA 4 hari dan EMA 9 hari sebagai MACD1, dan selisih antara EMA 12 hari dan EMA 26 hari sebagai MACD2.

Berdasarkan hal tersebut, dicatat nilai tertinggi dari RSI, MACD1, dan MACD2 selama 36 bulan terakhir. Ketika RSI bulan ini melampaui nilai tertinggi 36 bulan, dan salah satu dari MACD1 atau MACD2 juga melampaui nilai tertinggi 36 bulan masing-masing, maka dihasilkan sinyal beli yang kuat.

Sinyal ini menggabungkan penilaian tertinggi periode dari dua indikator RSI dan MACD, sehingga secara efektif dapat mengidentifikasi titik beli yang sangat baik dalam tren besar yang langka, dan menangkap peluang tersebut.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggabungkan penilaian tertinggi periode dari beberapa indikator dengan periode lookback yang berbeda, sehingga secara efektif dapat menemukan titik beli yang sangat baik dalam tren jangka panjang yang besar. Hal ini dapat secara signifikan meningkatkan probabilitas keuntungan.

Selain itu, strategi secara langsung memberikan posisi sinyal beli, yang dapat memandu keputusan trading secara jelas, sangat cocok untuk trading kuantitatif.

Analisis Risiko

Risiko terbesar dari strategi ini adalah terlalu bergantung pada nilai tertinggi periode indikator, yang dapat menyebabkan kesalahan transaksi. Misalnya, jika harga mengalami penurunan tajam kemudian memantul kembali, hal ini juga dapat memicu sinyal. Dalam situasi seperti itu, peluang untuk mendapatkan keuntungan dari pemantulan dapat terlewatkan.

Selain itu, strategi secara langsung menetapkan keluar (stop loss) setelah 30 hari, yang mungkin terlalu konservatif dalam tren besar dan tidak dapat terus memperoleh keuntungan.

Untuk mengurangi risiko, dapat dipertimbangkan untuk menggabungkan faktor-faktor lain untuk mengoptimalkan kondisi masuk dan keluar, seperti volume breakout, pengukuran volatilitas, dll.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi parameter: Dapat menguji optimasi parameter seperti periode RSI, periode MACD, untuk menemukan kombinasi parameter terbaik.

-

Menggabungkan indikator lain atau faktor fundamental: Misalnya menggabungkan breakout volume untuk mengonfirmasi tren, atau memperhatikan peristiwa berita fundamental penting.

-

Mengoptimalkan mekanisme masuk dan keluar: Dapat menetapkan skema take profit dan stop loss yang lebih detail, bukan hanya keluar setelah 30 hari. Juga dapat menggabungkan metode penilaian seperti garis tren, breakout channel, dll.

-

Mengevaluasi ketahanan strategi: Dapat melakukan backtest pada periode historis yang lebih panjang untuk mengevaluasi stabilitas parameter. Juga dapat melakukan backtest di berbagai pasar untuk mengevaluasi adaptabilitas strategi.

Kesimpulan

Strategi Monthly Parabolic Breakout berhasil mengidentifikasi titik beli yang sangat baik dalam tren jangka panjang yang besar melalui kombinasi multi-periode RSI dan MACD. Strategi ini menggabungkan penilaian tren dan penilaian overbought/oversold, memiliki nilai praktis yang sangat kuat. Melalui optimasi lebih lanjut, strategi ini dapat menjadi sistem trading kuantitatif yang efisien. Strategi ini menyediakan alat yang ampuh bagi investor untuk menangkap titik balik pasar.

- 1