Strategi Keluar Sesi Pagi dengan Moving Average untuk Meraih Keuntungan Awal

Gambaran Umum

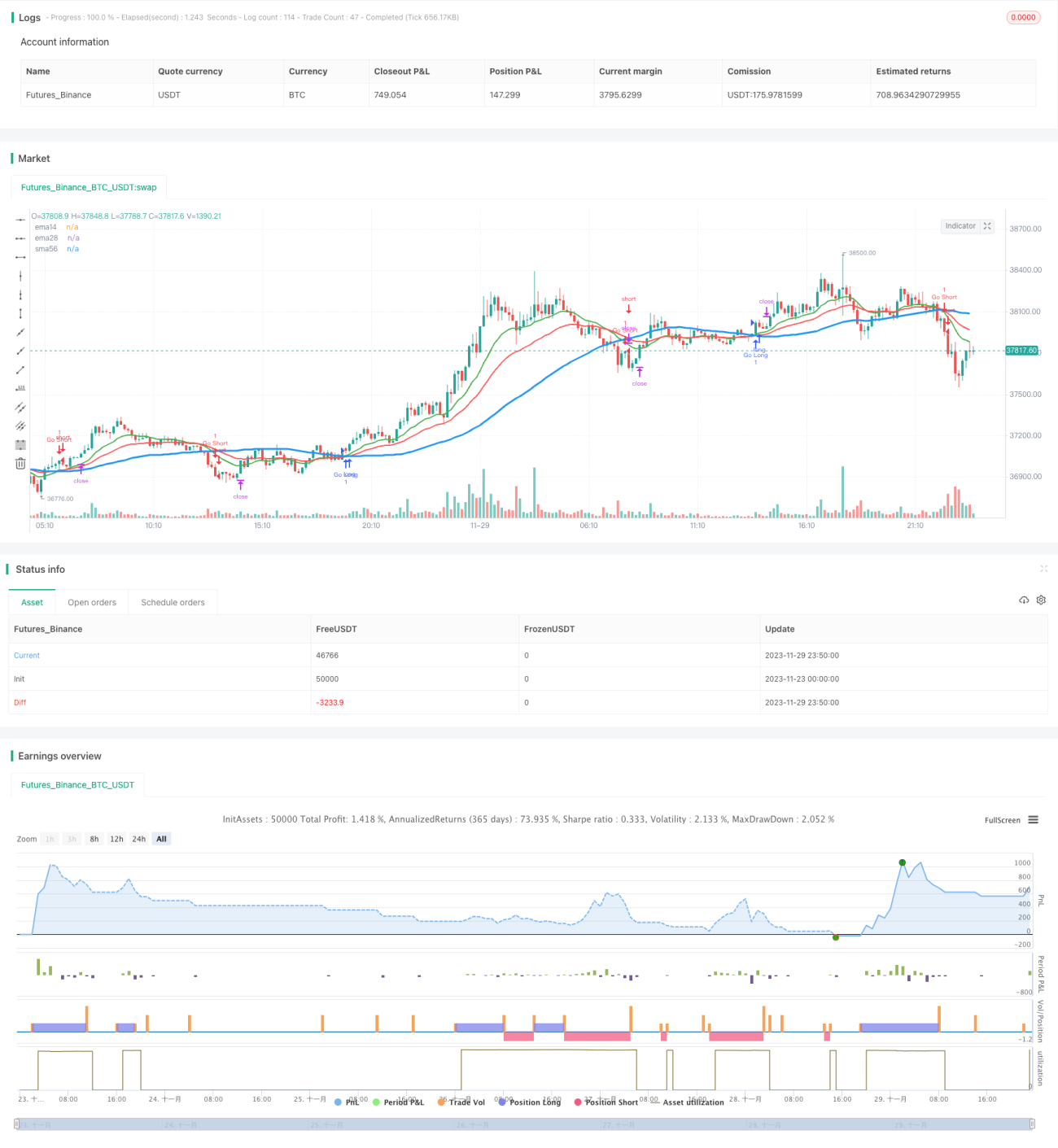

Strategi ini didasarkan pada persilangan (golden cross dan death cross) dari rata-rata bergerak (moving average) untuk melakukan posisi long dan short. Selain itu, berdasarkan data statistik keuntungan awal, strategi ini hanya melakukan stop loss dan take profit pada penutupan sesi sore untuk menghindari volatilitas tinggi di sesi pagi.

Prinsip Strategi

Strategi ini menggunakan tiga rata-rata bergerak dengan parameter berbeda: MA 14 hari, MA 28 hari, dan MA 56 hari. Ketika MA 14 hari melintasi ke atas MA 56 hari, lakukan posisi long; ketika MA 14 hari melintasi ke bawah MA 56 hari, lakukan posisi short. Ini adalah metode dasar untuk mengikuti tren jangka panjang. Untuk menyaring sebagian noise, strategi juga menyertakan MA 28 hari sebagai referensi; sinyal transaksi hanya dikeluarkan ketika MA 14 hari berada di atas atau di bawah MA 28 hari secara bersamaan.

Inovasi utama strategi ini terletak pada stop loss dan take profit yang hanya dilakukan antara pukul 16.00 dan 17.00 (waktu setempat). Menurut data statistik, harga tertinggi dan terendah dalam satu hari memiliki probabilitas 70% terjadi dalam satu jam pertama perdagangan. Untuk menghindari dampak volatilitas tinggi di sesi pembukaan terhadap strategi, stop loss dan take profit hanya dilakukan pada sesi perdagangan sore.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

- Mengikuti tren jangka menengah dan panjang, mengurangi gangguan noise yang berlebihan.

- Memanfaatkan karakteristik statistik volatilitas tinggi di sesi pembukaan untuk merancang logika stop loss dan take profit, secara efektif menghindari false breakout.

- Konsep yang sederhana dan intuitif, mudah dipahami dan dimodifikasi.

Risiko dan Solusi

Strategi ini juga memiliki beberapa risiko berikut:

- Jika tren berbalik di sesi pagi, maka akan kehilangan peluang. Dapat diuji apakah sesuai dengan karakteristik saham itu sendiri.

- Jika terjadi fluktuasi besar setelah sesi penutupan, masih ada risiko terjebak. Dapat diuji dengan memperbesar jarak stop loss yang sesuai.

- Pengaturan rentang waktu backtest yang tidak tepat dapat menyebabkan overfitting. Rentang waktu backtest harus diperluas.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Menguji berbagai kombinasi rata-rata bergerak untuk menemukan parameter optimal.

- Menyesuaikan jarak stop loss secara halus berdasarkan karakteristik volatilitas saham tertentu.

- Menggabungkan volume perdagangan untuk menyaring sinyal, menghindari terjebak.

- Menambahkan stop loss dinamis untuk melacak retracement setelah breakout.

Kesimpulan

Strategi ini secara keseluruhan memiliki konsep yang jelas dan mudah dipahami. Dengan memanfaatkan karakteristik sesi pembukaan untuk merancang logika stop loss, strategi ini dapat menghindari jebakan volatilitas tinggi di pagi hari, sehingga layak untuk diuji dan dioptimalkan lebih lanjut. Namun, terdapat juga risiko terjebak dan kehilangan peluang yang perlu disesuaikan parameternya untuk masing-masing saham. Secara keseluruhan, strategi ini memberikan ide perdagangan kuantitatif yang sederhana dan efektif bagi para pemula.

- 1